どうもyoakeです。

仮想通貨・ビットコインに関する所得の計算方法が平成29年12月1日に国税庁HPに追加されました!

今まで確定申告に縁遠かった方が多かったと思いますが、平成29年分からは確定申告をする必要がある方が続出すると思います。

計算方法については、国税庁HPを参考にして下さい。

【2017年1月以降の取引履歴がダウンロード可能となりました!🎉】

Coincheckでは、確定申告に向けたデータ提供や機能改善に努めております。今回のアップデートでは、Coincheck(WEB)から2017年1月以降の取引履歴がダウンロードが可能となりました!https://t.co/QPlXrmaBaj— Coincheck(コインチェック) (@coincheckjp) 2017年12月13日

また、コインチェック等では確定申告に向けたデータ提供の機能改善に努めているとのことであり、年度の利益が簡単に計算できるようになるかもしれません。(計算が大変なので、ぜひお願いしたい!)

この記事では、仮想通貨・ビットコインで利益が出てしまった場合の確定申告の仕方を説明していきます。

[adsense]

Contents

そもそも確定申告って?

所得税及び復興特別所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

国税庁HPより

前提条件

今回の記事では、年末調整済みの給与所得を有する方で仮想通貨・ビットコインで利益が出てしまった場合の人を対象にしております。

事業として仮想通貨の売買をされている方やマイニング等をされている方は、対象としておりません。

不動産等の他の所得も同様です。

年末調整済みの給与所得を有する方で、仮想通貨の売却又は使用による所得が20万円以下の方については、その他に所得がない場合、確定申告は不要です。

確定申告は絶対しましょう!

確定申告しなくても大丈夫だろうと高を括るのは、間違いです。

仮想通貨の取引所に個人情報を提出したのは記憶にあると思います。各取引所に税務調査や取引情報を開示請求された場合、税務署に情報は筒抜けです。

頑張って出した利益なのに税金を支払うのか…と思われるかもしれませんが、確定申告は絶対しましょうね。

私の記事を見に来て下さっている方は、確定申告の方法を知りたくて来て下さっているので、大丈夫だと思いますが(*’▽’)

[adsense]

仮想通貨で利益が出てしまった場合の確定申告の手順

それでは、確定申告の手順を説明していきます。

なお、平成29年分の確定申告は現在記事を書いている段階では対応していないため、平成28年分の確定申告等作成コーナーを利用して説明していきたいと思います。

まずは、国税庁HPへ

「申告書・決算書収支内訳書等 作成開始」をクリックします。

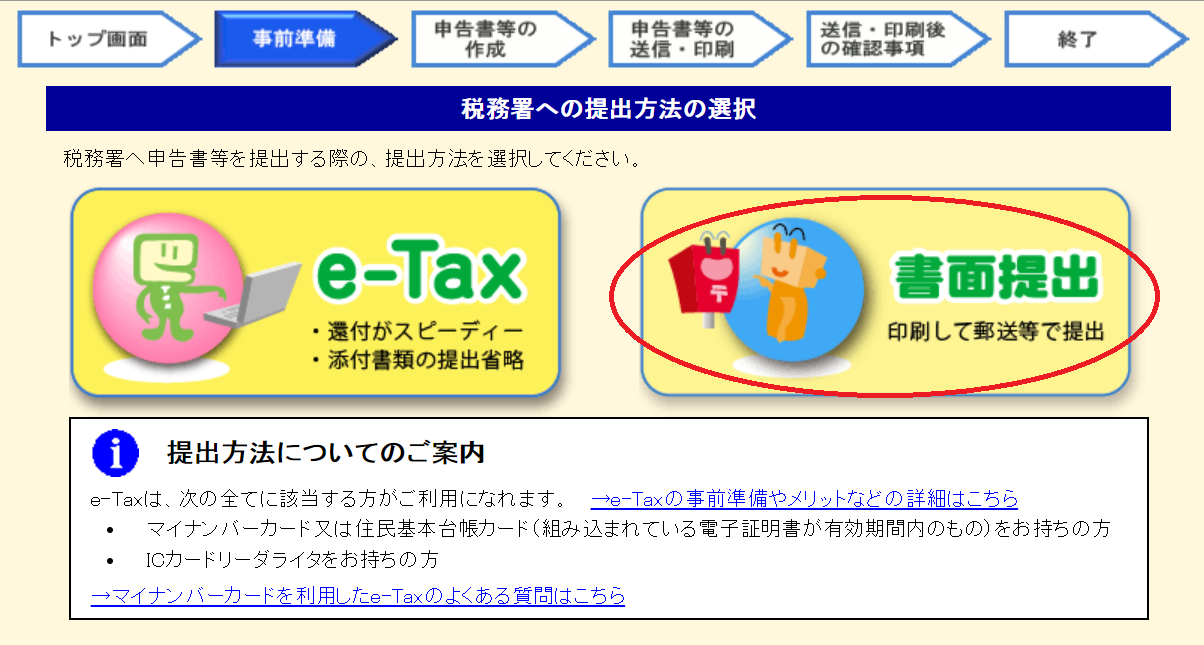

初めて確定申告される方で「e-Tax」をご利用される方は、あまりいないと思われます。

そのため今回は、書面提出の方法を紹介していきます。

「e-Tax」をご利用の場合には、マイナンバーカード又は住民基本台帳カードとICカードリーダライタが必要となります。

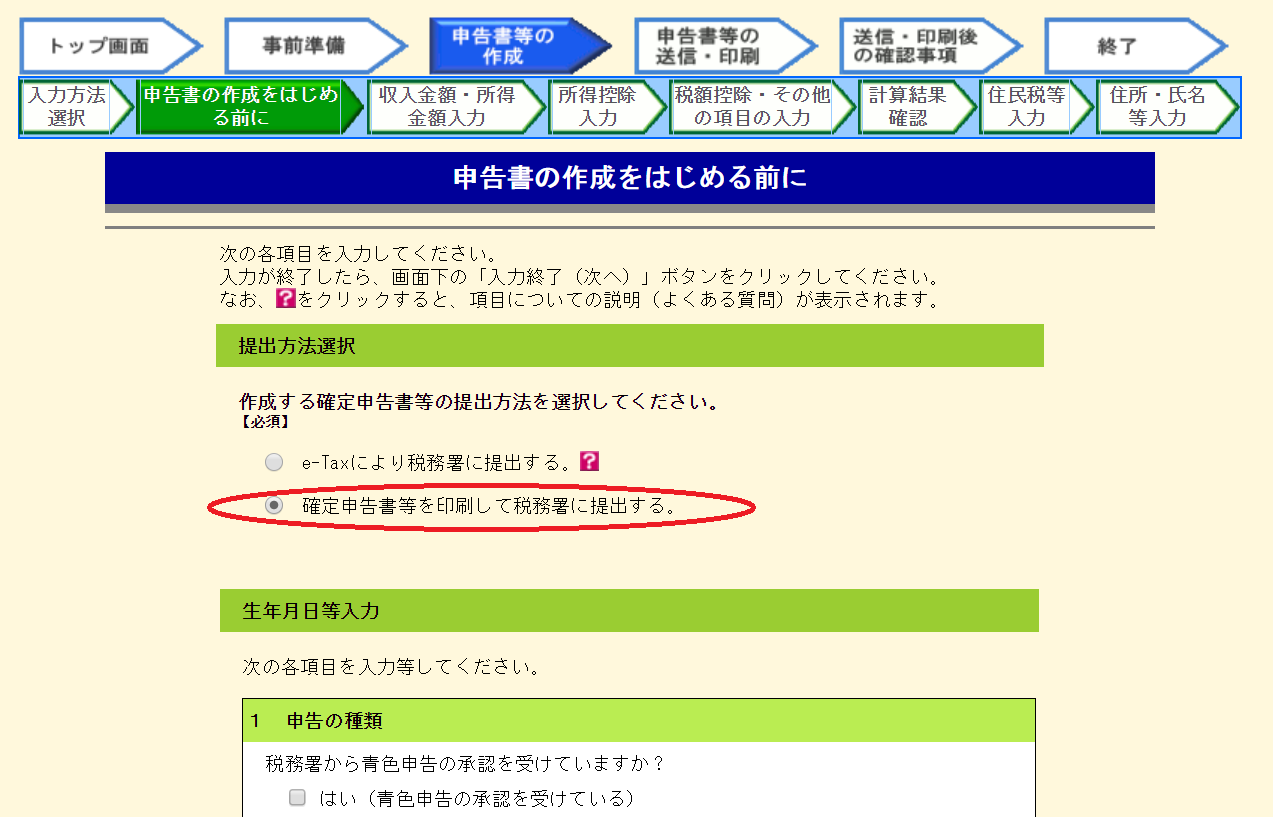

「書面提出」をクリックします。

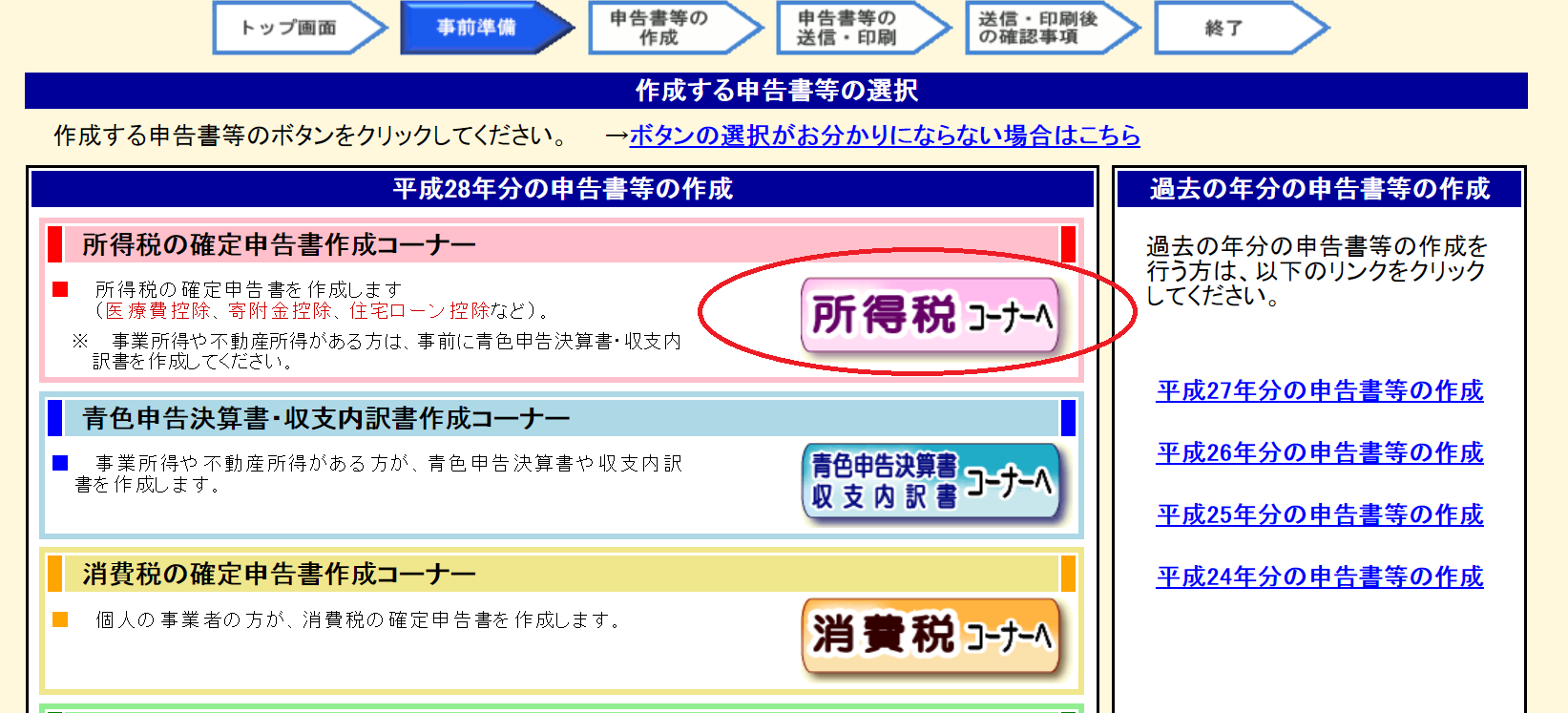

「所得税コーナーへ」をクリックします。

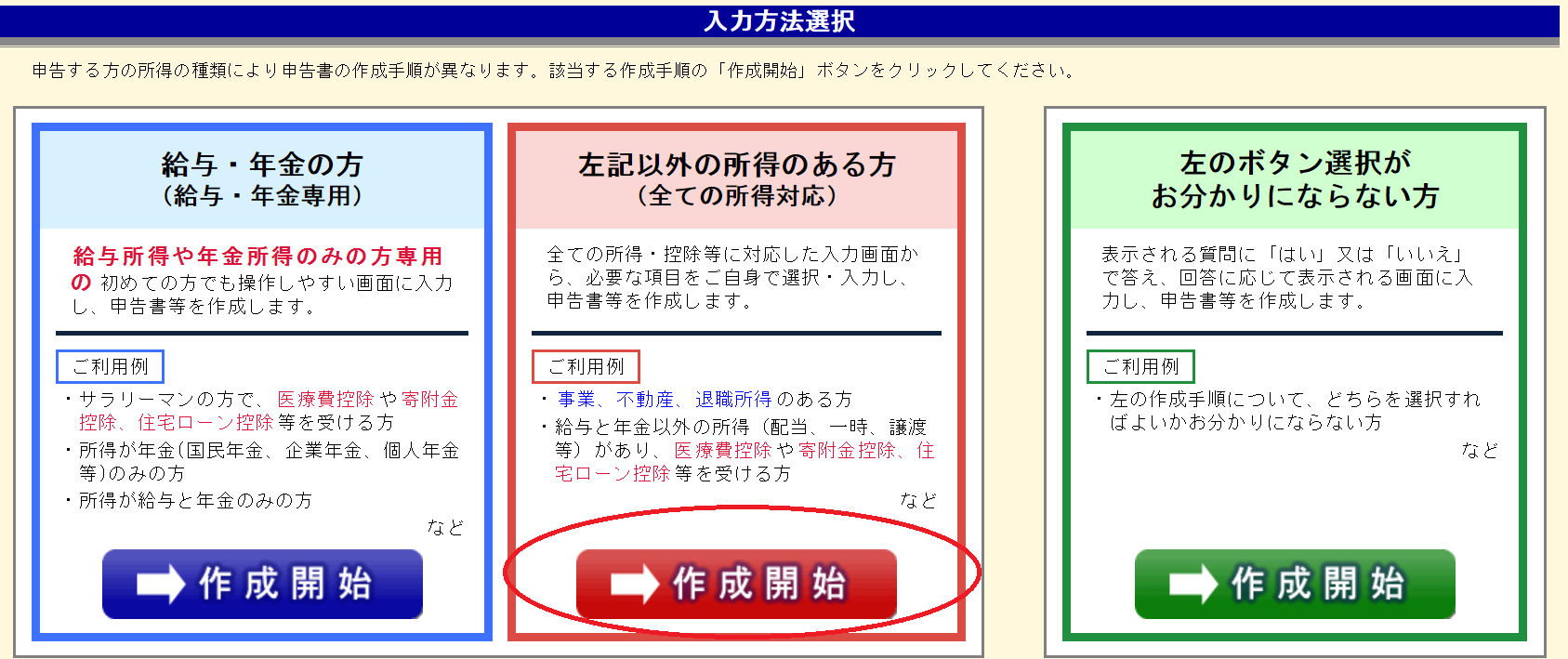

左記以外の所得のある方(全ての所得対応)の「作成開始」をクリックします。

「確定申告書等を印刷して税務署に提出する」にチェックを入れます。

1.申告の種類

税務署から青色申告の承認は受けていないと、そのままで大丈夫です。

2.生年月日

申告される方の生年月日を入力します。

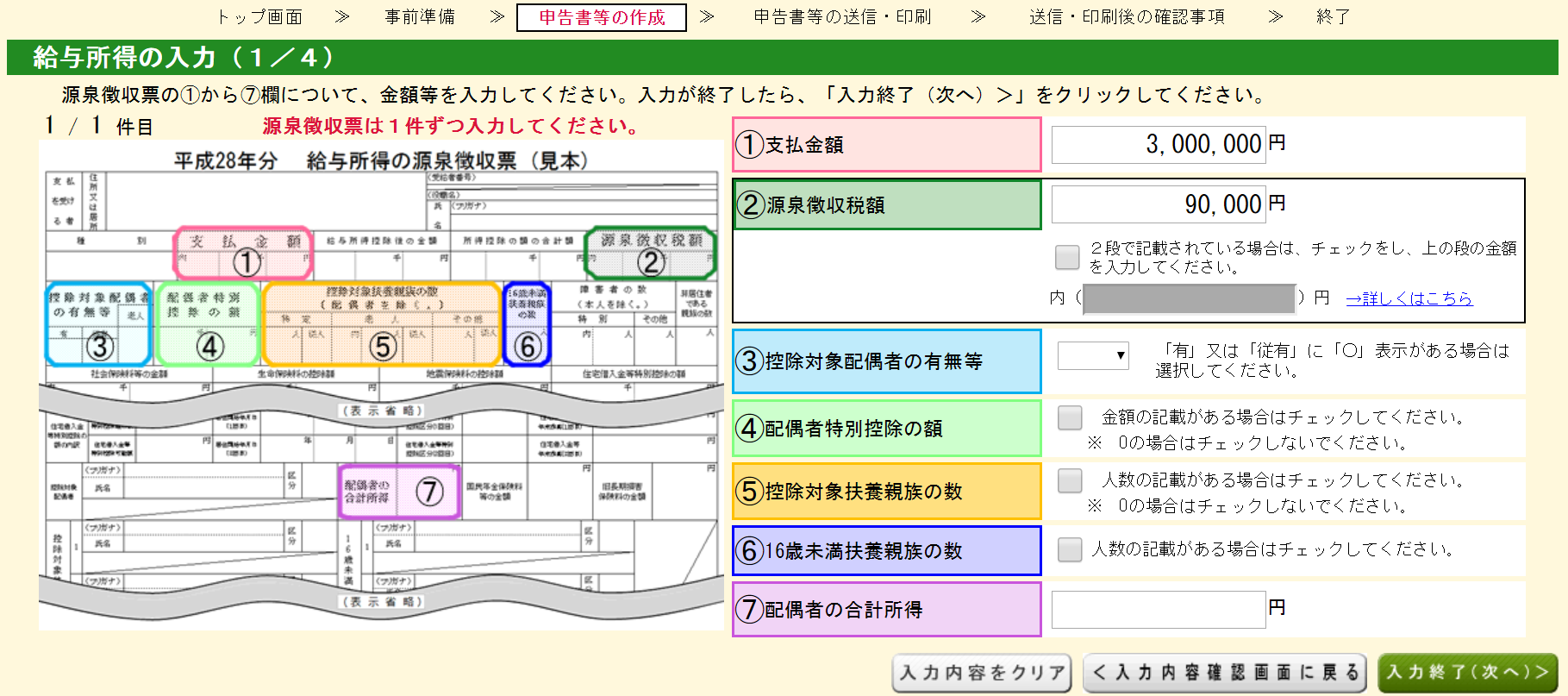

給与所得等の入力

自身の源泉徴収票を元に以下の情報を入力していきます。

※入力している数字は説明用のため適当な数字を入れております。

①支払金額

②源泉徴収税額

③控除対象配偶者の有無等

④配偶者特別控除の額

⑤控除対象扶養親族の数

⑥16歳未満扶養親族の数

⑦配偶者の合計所得

記載がある項目を入力出来たら「入力終了(次へ)」をクリックします。

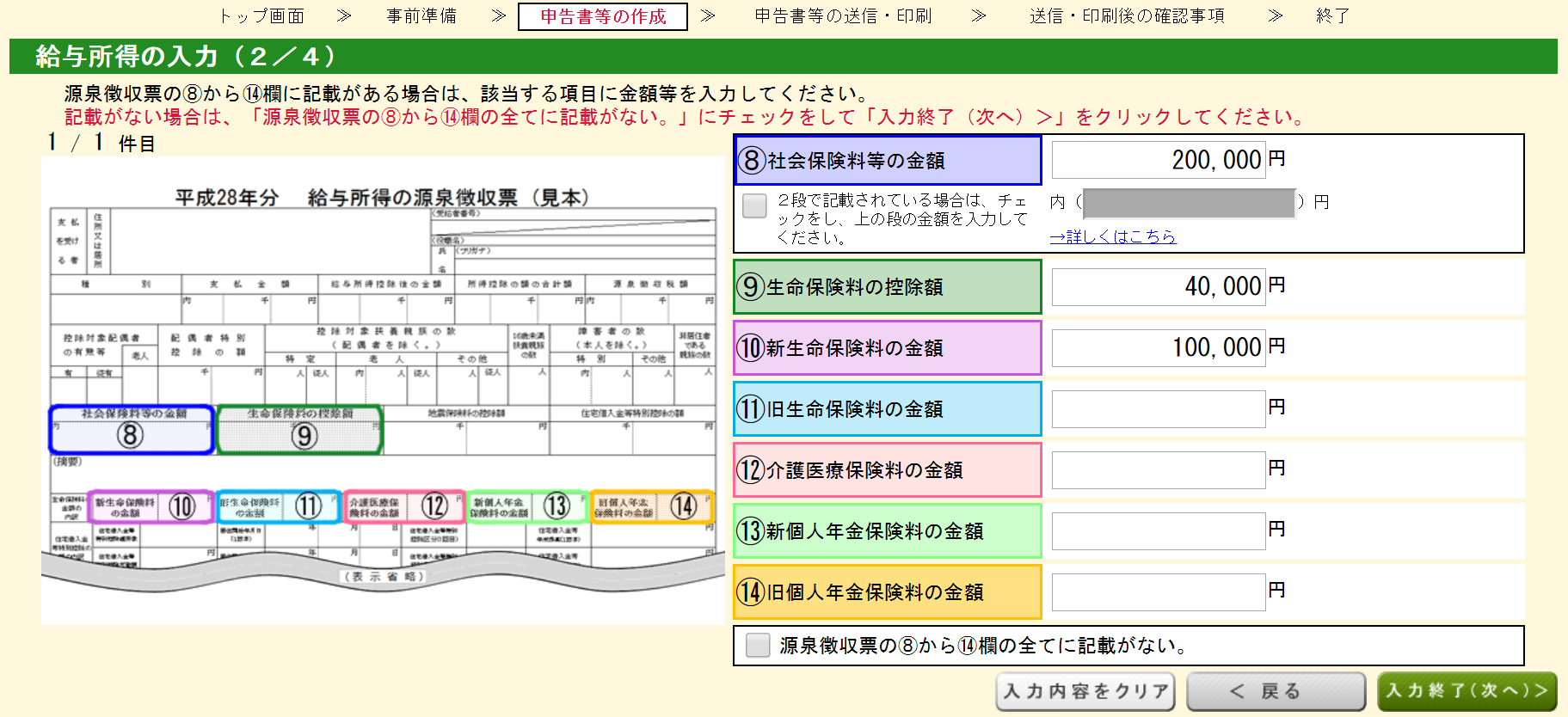

⑧社会保険料等の金額

⑨生命保険料の控除額

⑩新生命保険料の金額

⑪旧生命保険料の金額

⑫介護医療保険料の金額

⑬新個人年金保険料の金額

⑭旧個人年金保険料の金額

記載がある項目を入力出来たら「入力終了(次へ)」をクリックします。

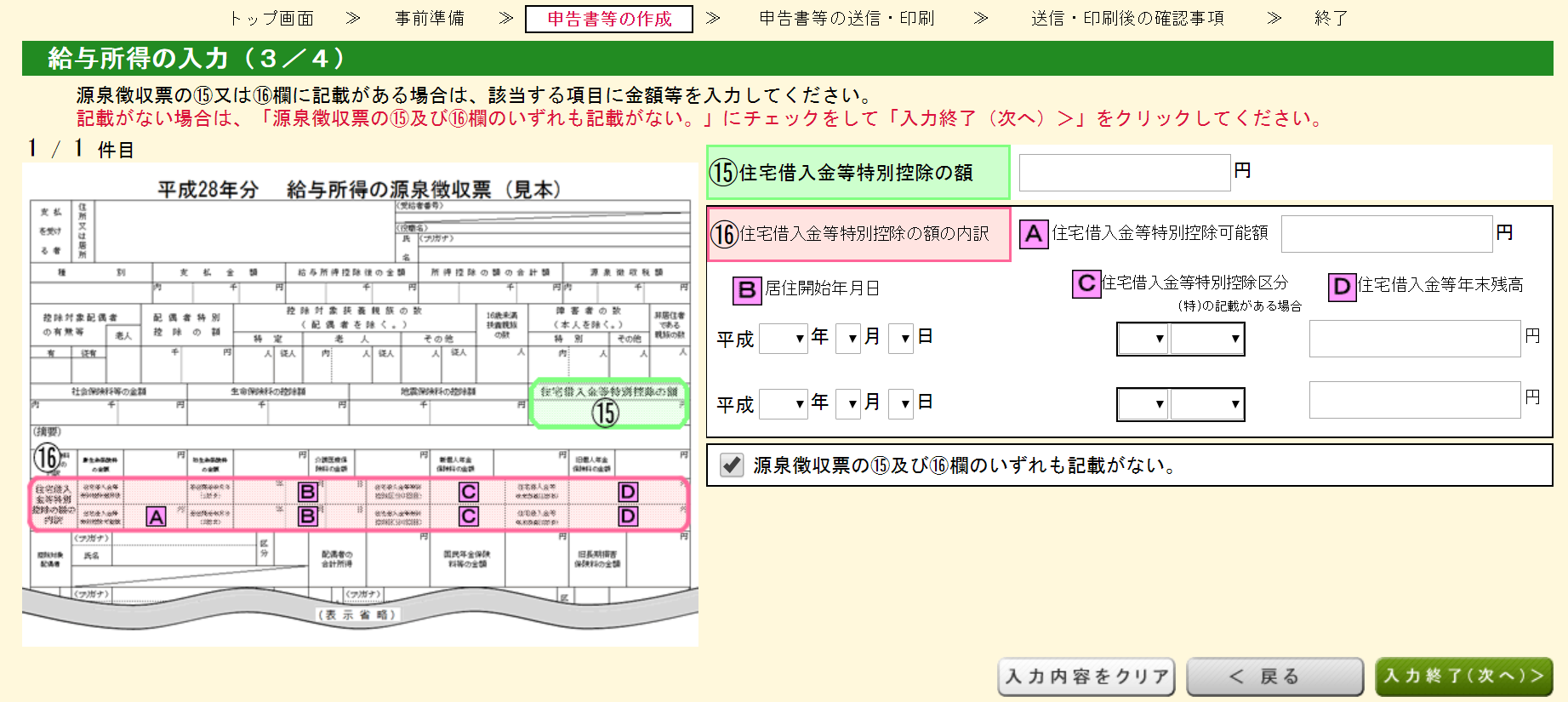

⑮住宅借入金等特別控除の額

⑯住宅借入金特別控除の額の内訳

記載がある項目を入力出来たら「入力終了(次へ)」をクリックします。

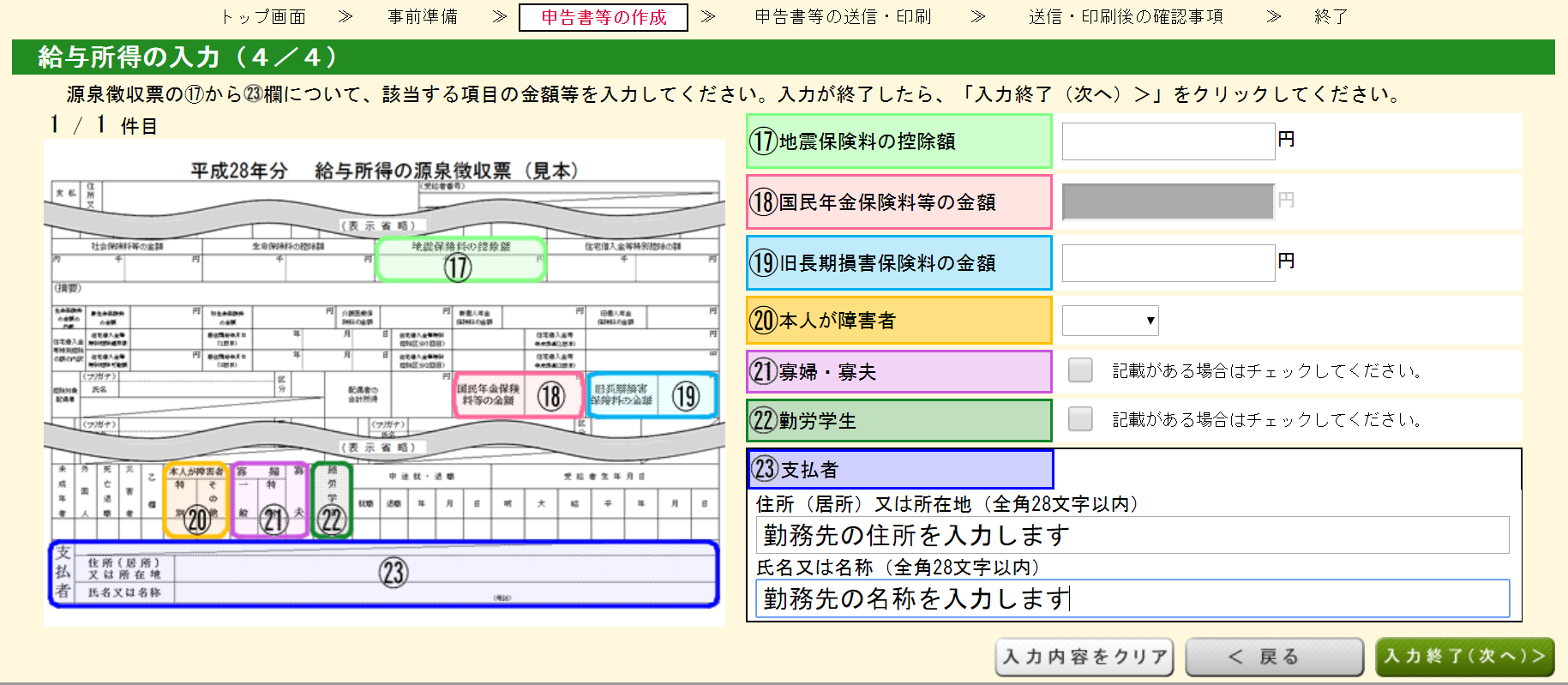

⑰地震保険料の控除額

⑱国民年金保険料等の金額

⑲旧長期損害保険料の金額

⑳本人が障害者

㉑寡婦・寡夫

㉒勤労学生

㉓支払者の住所・名称

記載がある項目を入力出来たら「入力終了(次へ)」をクリックします。

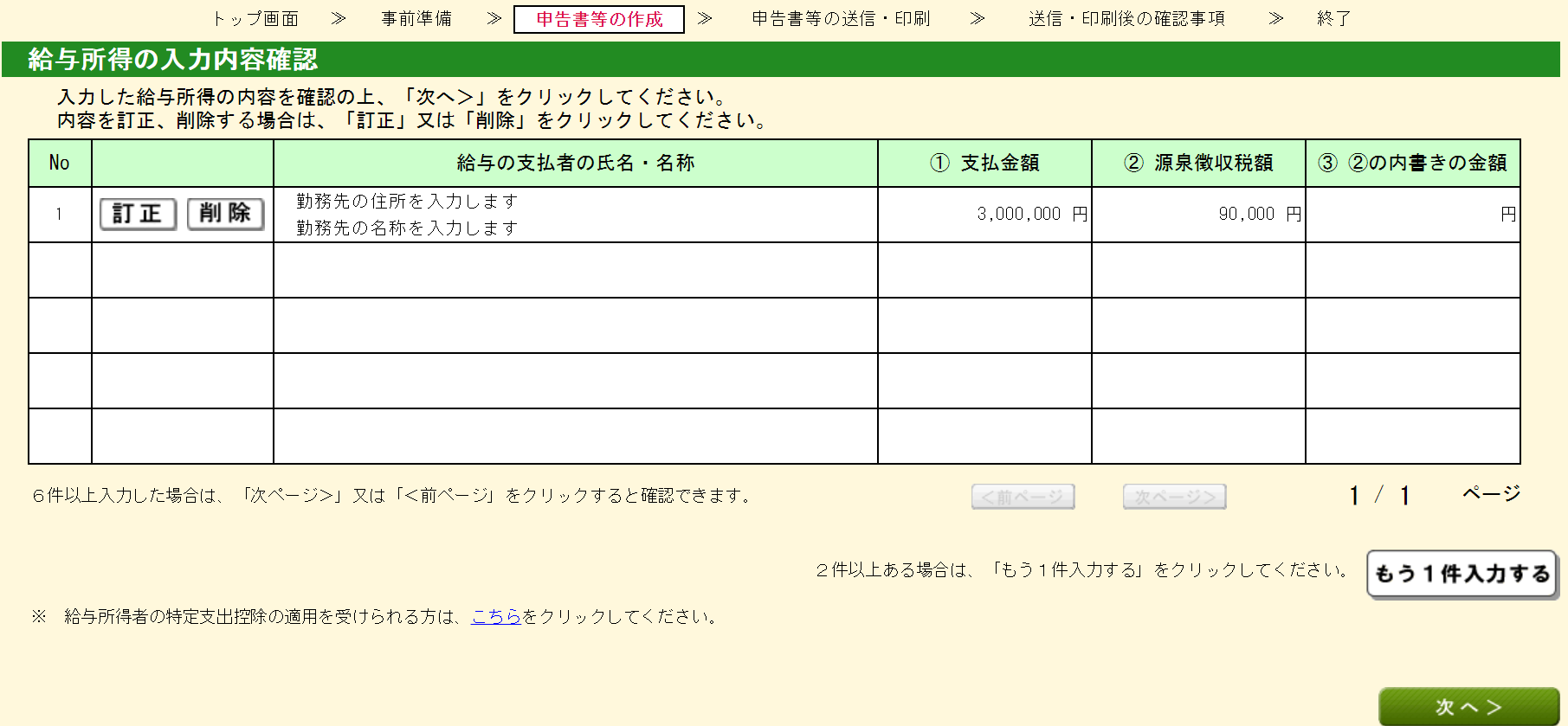

入力内容に間違いがないか確認し、「次へ」をクリックします。

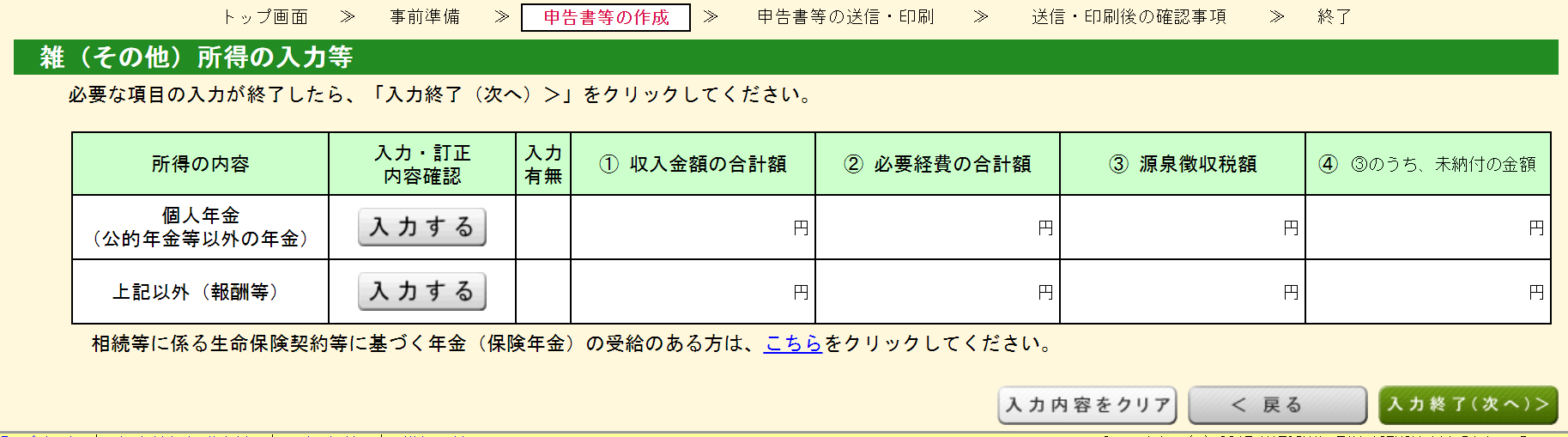

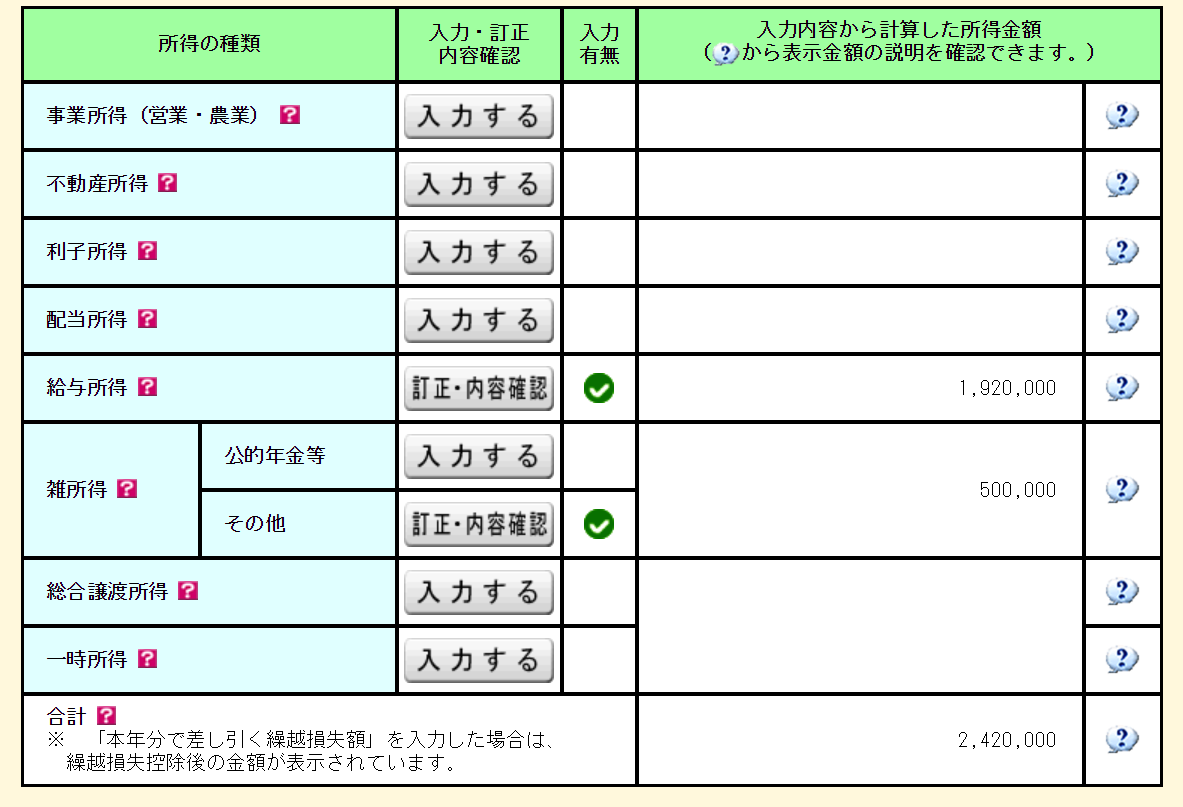

雑所得の入力等

雑(その他)所得の入力等をしていきます。

所得の内容の下の段の上記以外(報酬等)の「入力する」をクリックします。

各取引所ごとに上記のように入力していきます。

①種目は「仮想通貨」で良いと思われます。

②利用している取引所の名称と住所を入力します。

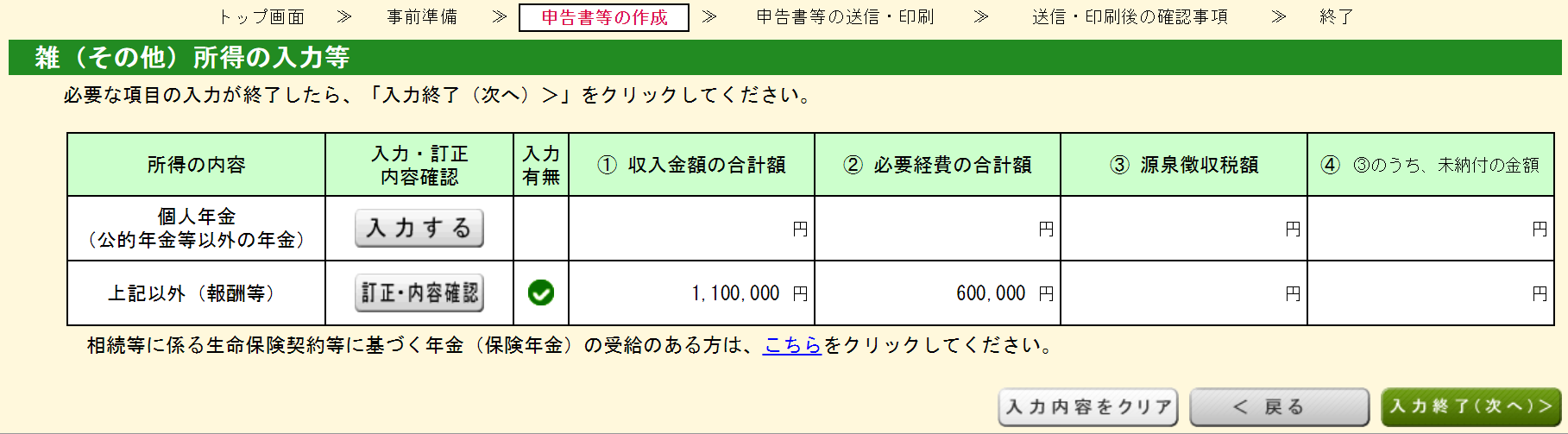

③収入金額と経費金額を入力します。

例:仮想通貨を600,000円で購入し1,100,000円で売却した場合です。

仮想通貨で得た利益をそのまま、収入金額に入力しても大丈夫です。(結果は変わらないため)

入力出来たら「入力終了(次へ)」をクリックします。

POINT

仮想通貨で得た利益の計算明細書等は、添付要件ではありません。

しかし説明を求められた場合など、すぐに計算明細書を提出できるようにしておきましょう。

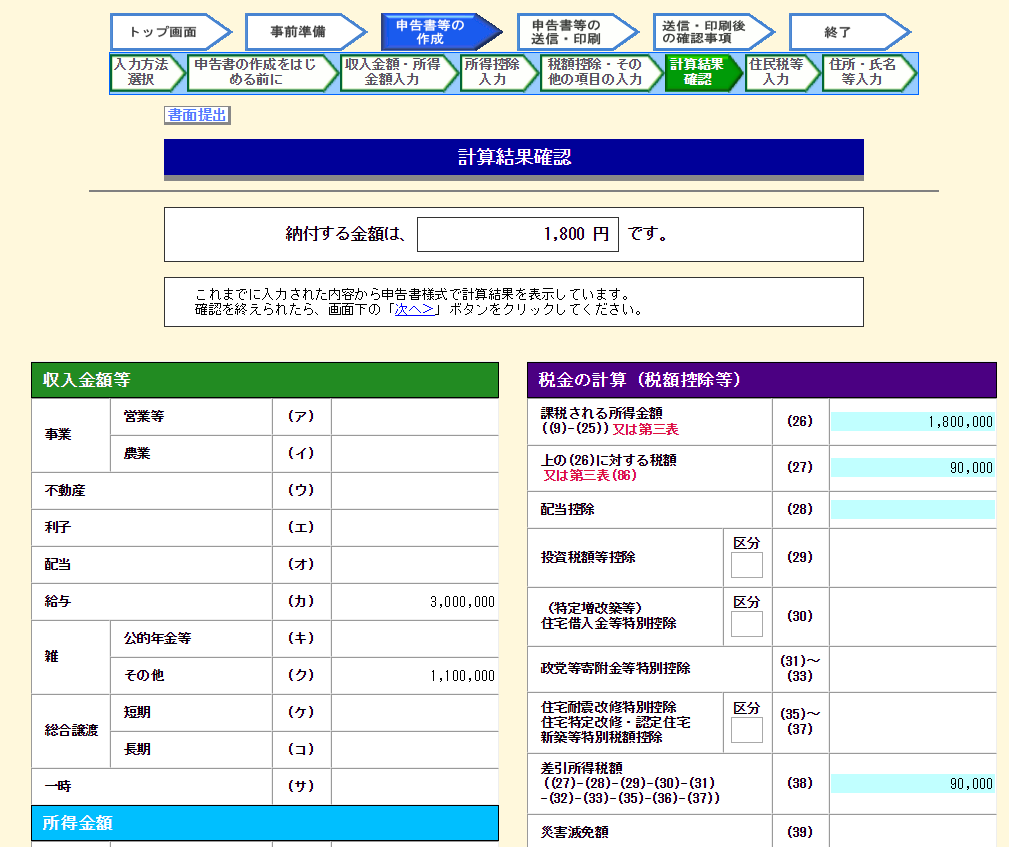

入力内容に間違いがないか確認したら「入力終了(次へ)」をクリックします。

入力漏れがないか確認して下さい。

これでデータの入力は完了となり、所得税の計算結果が確認出来ます。

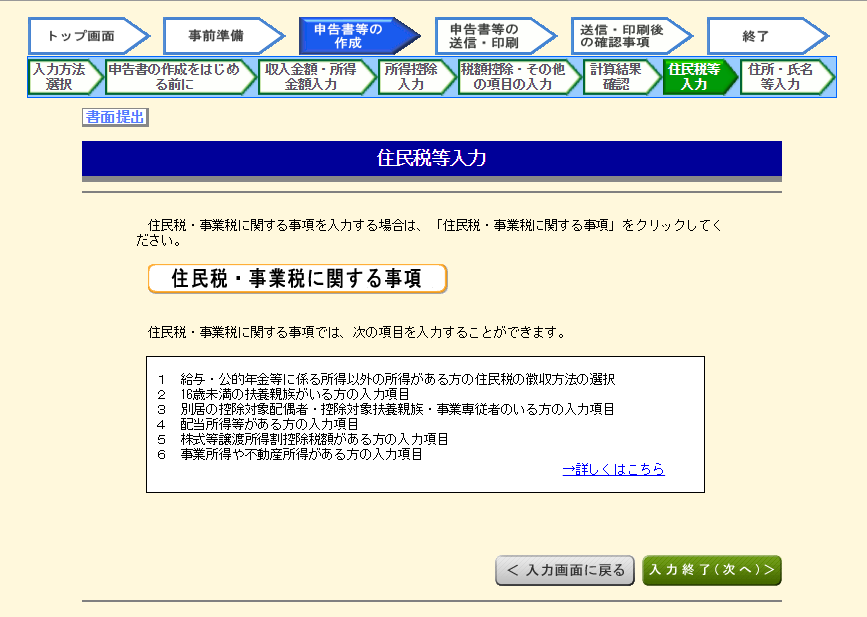

住民税等入力

住民税・事業税に関する事項を入力していきます。

「入力終了(次へ)」をクリックします。

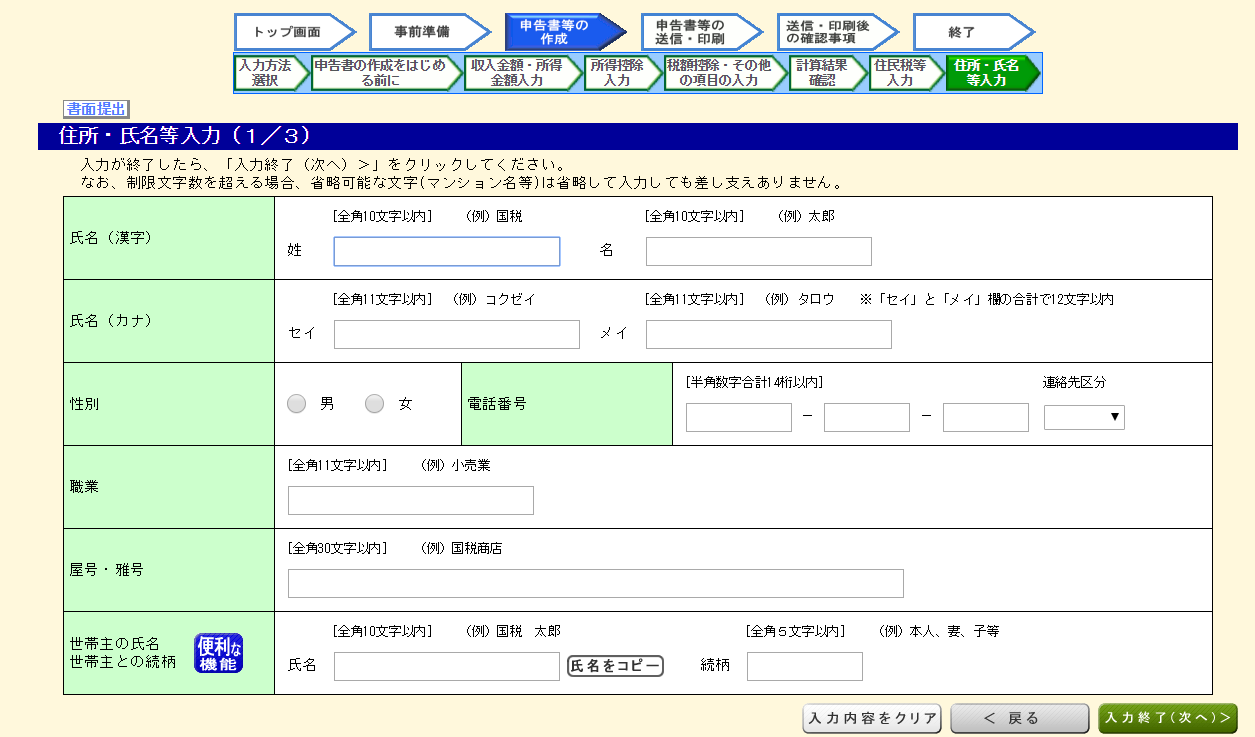

①氏名(漢字・カナ)

②性別

③電話番号

④職業

⑤世帯主の氏名・世帯主との続柄

入力出来たら「入力終了(次へ)」をクリックします。

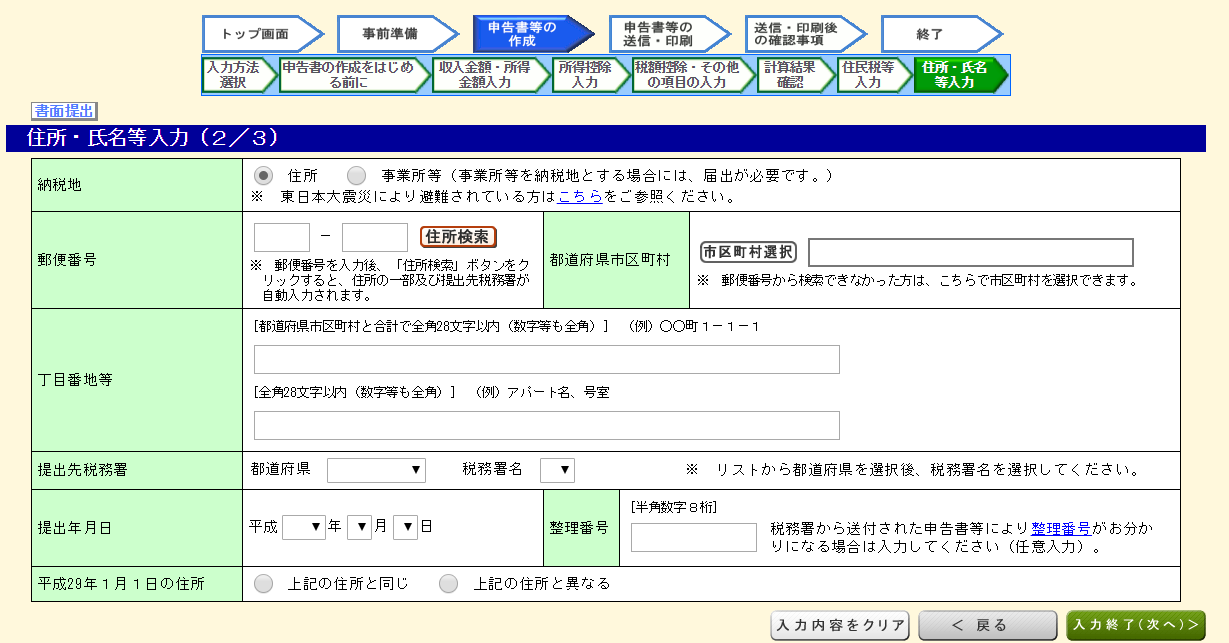

①納税地

②郵便番号・住所

③提出先税務署

④提出年月日

⑤平成30年1月1日の住所

入力出来たら「入力終了(次へ)」をクリックします。

納税は振替納税が便利!

所得税の納付方法は下記の通りです。

1.現金で納付する方法

現金に納付書を添えて、納税の期限までに金融機関(日本銀行歳入代理店)又は所轄税務署で納付してください。納付書をお持ちでない方は、税務署又は所轄税務署管内の金融機関に用意してある納付書を使用してください。

なお、金融機関に納付書がない場合には、所轄税務署にご連絡ください。2.指定した金融機関の預貯金口座から振替納税する方法

所得税及び復興特別所得税、個人事業者に係る消費税及び地方消費税については、指定した金融機関の預貯金口座からの振替納税が利用できます。振替納税を利用される場合は、納税の期限までにあらかじめ口座振替の依頼書を提出していただく必要があります(詳しくは「振替納税手続」をご覧ください。)(1)転居等により所轄税務署が変わった場合や既に振替納税で指定している金融機関や口座を変更する場合には、新たに振替納税(変更)の手続が必要となります。

(2)インターネット専用銀行等の一部金融機関及びインターネット支店等の一部店舗では振替納税が利用できませんので、ご利用の可否については取引先の金融機関にご確認ください。

3.インターネット等を利用して電子納税する方法

4.クレジットカードで納付する方法

インターネットを利用して専用のWeb画面から納付できます。手続の詳しい内容は、「クレジットカード納付の手続」をご覧ください。

※国税庁HPより

手元に現金が無いという方は、振替納税がおすすめです。

現金納付の場合ですと、所得税の申告期限(3月15日)までが納付の期限となります。しかし、振替納税の場合ですと、平成29年の場合で言えば4月20日の引き落としとなっております。

1ヵ月程間があるので、資金的に余裕がない方は振替納税制度を利用しましょう。

振替納税を利用したいという方向けに説明していきます。

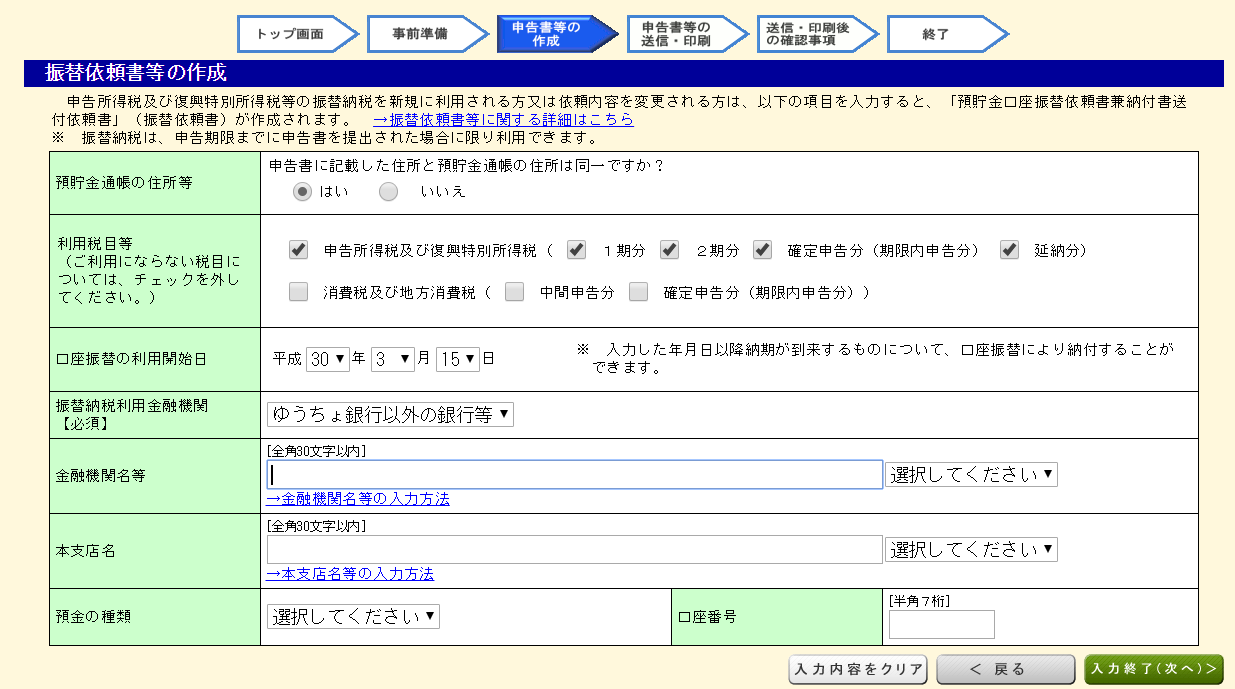

「振替依頼書の作成」をクリックします。

②利用目的税目等

③口座振替の利用開始日

④振替納税利用金融機関

⑤金融機関名等

⑥本支店名

⑦預金の種類

⑧口座番号

上記の項目が入力出来たら「入力終了(次へ)」をクリックします。

注意点

振替依頼書の記載を間違えてしまうと、通帳から引き落としにならず金額によっては延滞税がかかってしまう場合があります。

金融機関お届け印も間違いなく綺麗に押印しましょう。また、引き落とし日の残高不足等にも気を付けて下さい。

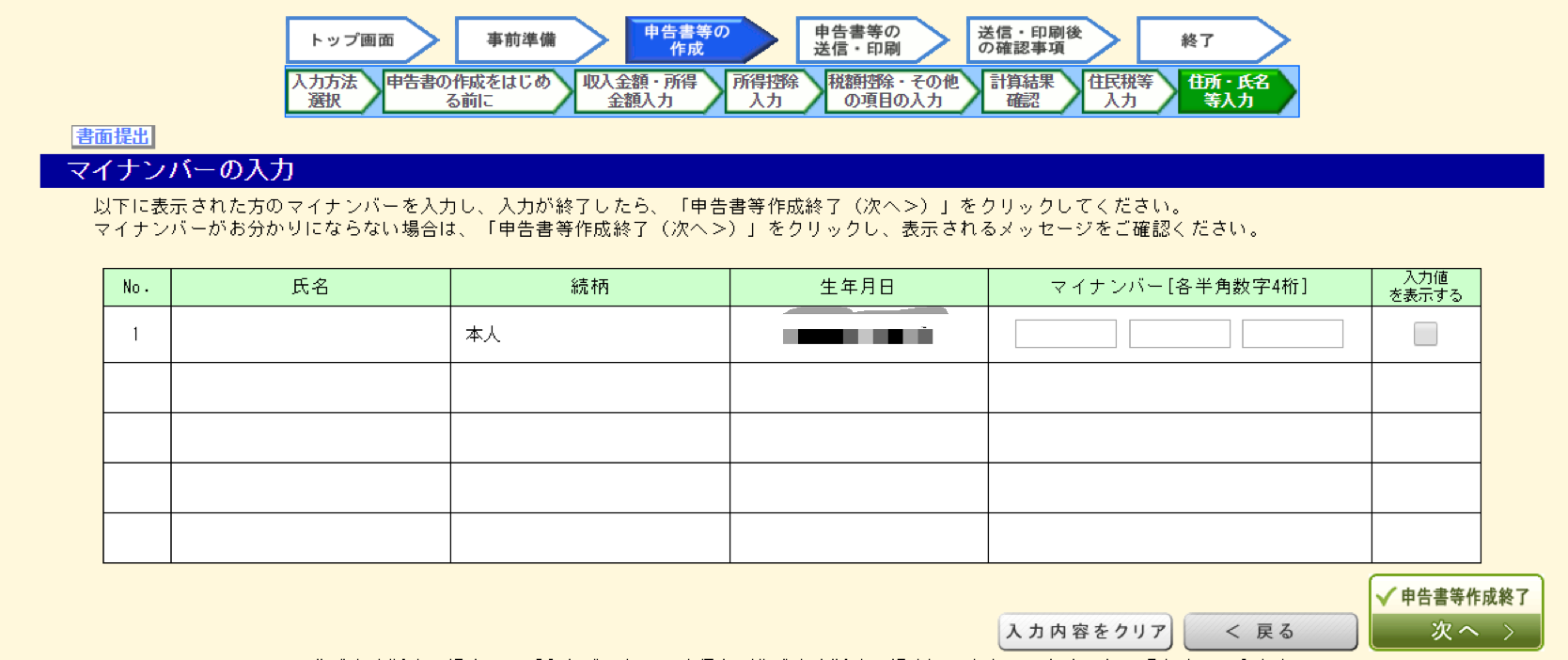

最後にマイナンバーを入力して確定申告書の作成が完了となります。

お疲れ様でした。

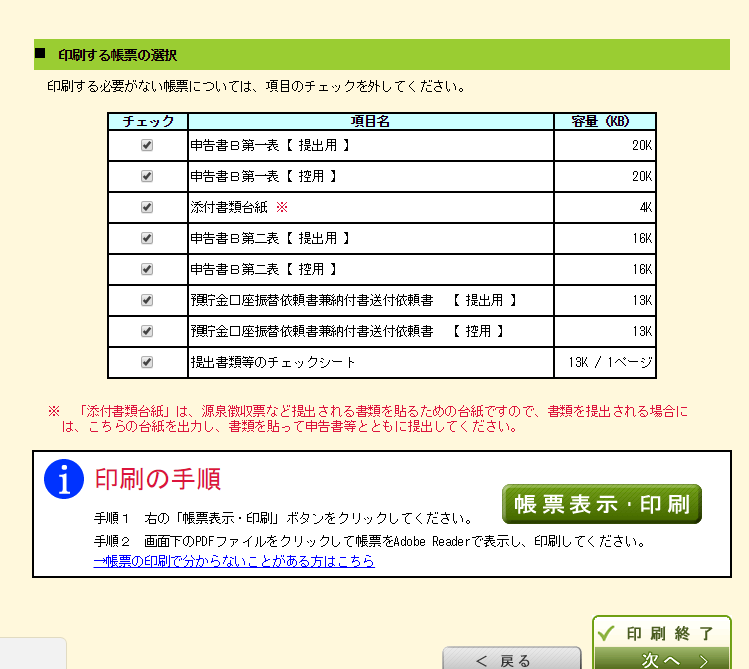

「帳票表示・印刷」をクリックして必要な書類を印刷し必要箇所に押印します。

添付書類台紙に源泉徴収票・本人確認書類(写)を貼付けます。

仮想通貨で利益が出たのを勤務先に知られたくない場合

勤務先に他の所得があるのを知られたくないという方は、給与以外の住民税は自分で納付しましょう。

矢印の箇所に○を忘れずに記入します。

間違いがないか確認し所轄の税務署へ提出に行って完了となります。

まとめ

以上が仮想通貨・ビットコインで利益が出てしまった場合の確定申告の仕方となります。

なお、この記事に関しては個別事案等の質問は、税理士法に触れてしまう可能性があるため、お答えすることは出来ません。

難しい不明点などは、所轄の税務署や税理士に聞くことをおすすめします。

国税庁のお知らせ等により情報が出次第、追記していきたいと思います。

それでは。