平成30年度税制改正により2020年(平成32年)から青色申告特別控除・基礎控除が変わることになりました。

まだ先の話ですが、個人事業主の方の税額にも影響する話になります。青色申告特別控除・基礎控除がどのように変わるのか?現行はどのような税制なのかも併せて紹介していきます。

Contents

青色申告特別控除とは?【現行】

青色申告者に対しては様々な特典がありますが、その特典の一つに所得金額から最高65万円又は10万円を控除するという「青色申告特別控除」があります。

この青色申告特別控除の最高65万円の控除を受けるためには、以下の要件を満たす必要があります。

- 不動産所得又は事業所得を生ずべき事業を営んでいること

- 所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること

- ②に基づき貸借対照表・損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること

また、帳簿を作成する際に現金主義を採用していない人、事業所得はなく不動産所得のみの方はその不動産所得の生ずべき取引が事業的規模であることが条件としてあげられます。

上記の条件を満たす場合には最高65万円の青色申告特別控除を受けることが出来ます。

上記の条件を満たさない青色申告者については10万円の青色申告特別控除を受けることが出来ます。

青色申告特別控除の改正内容

冒頭でも紹介したように平成30年度税制改正により2020年(平成32年)から青色申告特別控除が変わります。

青色申告特別控除額 現行65万円→改正後55万円となります。

ただし、「改正後55万円の青色申告特別控除」の適用要件に加えて以下のいずれか要件を満たす場合には改正後も65万円の控除を受けることが出来ます。

- e-taxによる申告を行っている(電子申告)

- 電子帳簿保存を行う

e-Tax による申告(電子申告)とは?

e-tax(電子申告)とは、インターネットを利用して確定申告などの国税に関する手続きが行えるシステムのことです。

e-tax(電子申告)を行うためには、PCの他に①マイナンバーカードの取得②マイナンバーカードの読み取りに対応したICカードリーダライタ等が必要となります。

電子帳簿保存とは?

電子帳簿保存とは、一定の要件の下で帳簿を電子データのままで保存する制度です。この制度を利用するには、事前に税務署へ申請をして承認を受ける必要があります。原則として課税期間の途中から利用することは出来ず、帳簿の備付けを開始する日の3カ月前の日までに申請書を提出します。

基礎控除額の改正内容

基礎控除とは確定申告や年末調整で所得税額の計算をする場合に、一律で差し引かれる控除のことを言います。

青色申告特別控除などのように一定の要件に該当する場合にのみ、控除されるものとは違い誰にでも適用される控除です。

所得税の場合には、基礎控除額は38万円になっています。

こちらの基礎控除額も平成30年度税制改正により2020年(平成32年)から変わります。

基礎控除額 現行38万円→改正後48万円となります。

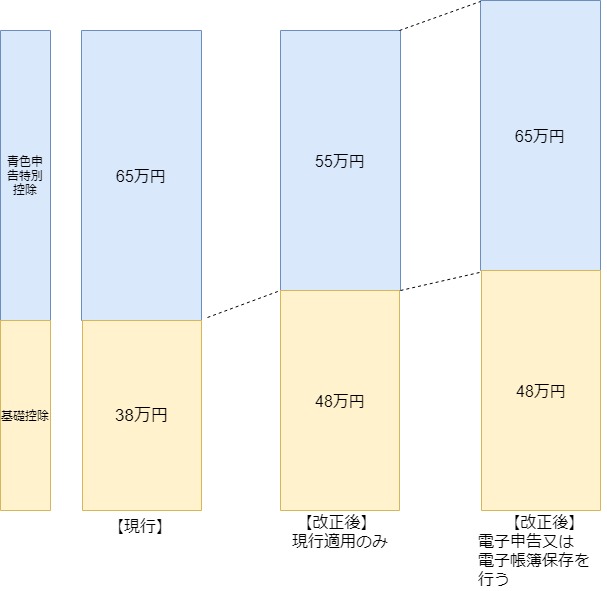

青色申告特別控除・基礎控除の改正点まとめ

図で控除額を表すと上記のようになります。現在も電子申告を行っている方は、控除額が現行であれば合計103万円ですが改正後は合計113万円となります。

青色申告特別控除の適用を受けている方で現在、電子申告又は電子帳簿保存を行っていない場合でも控除額に変更はありません。ですが、どちらかをすれば控除額が10万円増えるので、今から準備をされておくことをおすすめします。

参考HP