どうもyoakeです。

今回の記事は、白色申告を考えている個人事業主の方向けの記事となります。

事業を始めようとする方・事業を始めたばかりで、どんな帳簿をつければ良いのか分からない!という方の参考になれば幸いです。

[adsense]

白色申告者も記帳・帳簿等の保存が必要

2013年までは、事業所得などの合計金額が300万円以下の比較的小規模な白色申告者は記帳義務がありませんでした。

しかし、2014年(平成26年)1月以降はすべての白色申告者に記帳・帳簿等の保存が義務化されたため白色申告者についても記帳が必要となってます。

記帳はしっかりとしていきましょう。最初が肝心です。

保存期間は?

以下の書類を保存しておく義務があります。

| 帳簿・書類 | 保存期間 |

| 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の任意帳簿 | 5年 |

| 棚卸表やその他書類・請求書・納品書・領収書等の書類 |

税務調査があった際には、税務調査官に提示を求められますので必ず保存しておきましょう。

帳簿がないと、確定申告書・決算書の売上や仕入・経費等の金額の根拠が説明できません。

本来払わなくて良い税金まで支払うことになってしまうかもしれません。(延滞税・重加算税など)

簡易な方法による記帳とは?

白色申告者については、簡易な方法による記帳が認められております。

一般の事業所得の方は以下の通りです。

(売上高/雑収入)

・小売業などの現金売上や少額な現金売上については、日々の合計金額のみを一括記載が可能

・納品書や請求書の控えが保存されていれば、日々の合計金額のみを一括記載が可能

・掛売上の取引で保存している納品書や請求書があれば現金を受取った時に現金売上で記載が可能 ※年末売掛金残高を必ず記載する

(仕入)

・少額な現金売上については、日々の合計金額のみを一括記載が可能

・掛仕入の取引で保存している納品書や請求書があれば現金を支払った時に現金仕入で記載が可能 ※年末買掛金残高を必ず記載する

(仕入以外の経費)

・少額な費用については、その項目ごとにm日々の合計金額を一括記載が可能

・現金で支払った際に記載する※年末における費用の未払額及び前払額を必ず記載する

細かく知りたいという方は、国税庁HPの「白色申告の方の記帳・帳簿等の保存制度」を確認して下さい。

[adsense]

記帳の仕方

記帳の仕方は様々です。手書き・エクセル・会計ソフト利用など、決まった記帳方法はありません。自身がやりやすい方法で記帳しましょう。

どの記帳方法にしようか悩んでいる方は、会計ソフトの利用をおすすめします。

最初の内に、会計ソフトに慣れておけば青色申告への変更もスムーズに。また、事業規模が大きくなっていくと手書きやエクセルの記帳では大変になってくると思います。

白色申告であれば「やよいの白色オンライン」が無料で利用できるのでおすすめです!以前の記事で「やよいの白色オンライン」の使い方を紹介しているので気になる方はぜひ。

ここでは、手書き・エクセルでの記帳を考えている方へ記帳の仕方を説明していきます。

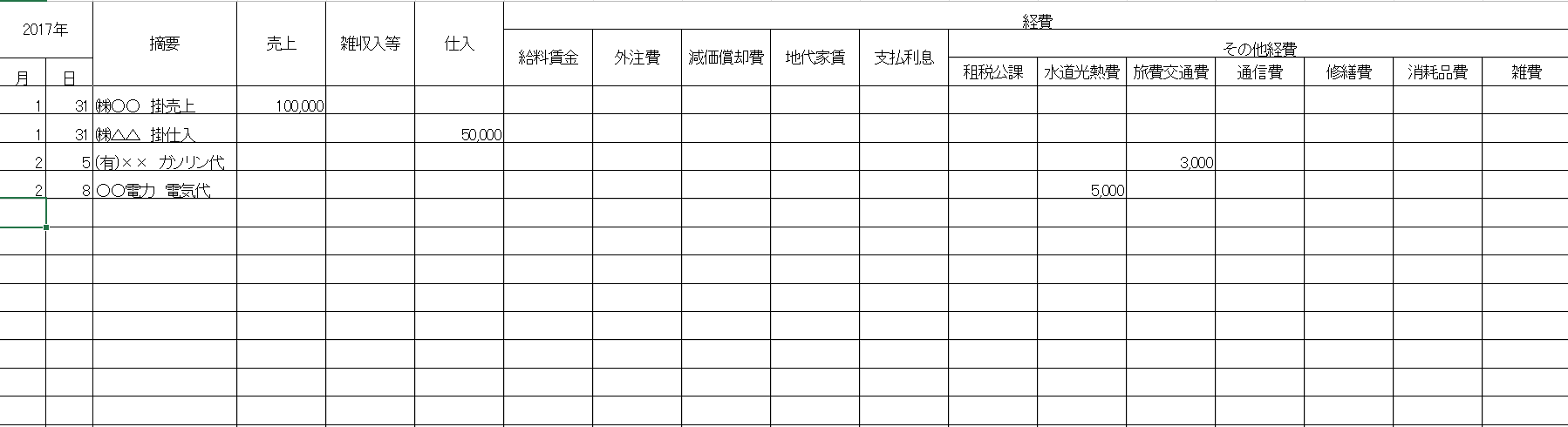

参考にPDFファイルを置いておきます。

画像のように日々の取引を記帳していきます。

記帳のタイミングですが、基本は現金主義ではなく発生主義です。

(現金主義)

現金主義とは、収益と費用を現金の受け渡しの時点で認識する。

(発生主義)

発生主義とは、収益と費用を発生した時点で認識する。

発生主義で記帳する場合には、1月1日~31日に納品した請求書を発行した時点で売上高を計上します。売上の入金日ではなく、売上が発生した時点となります。現金主義で収益や仕入・経費を認識すると計上する時期がズレてしまいます。そうなると、初年度の場合は12月に発生した売上等が確定申告書・決算書に記載されず、正しい金額が記載されないので注意が必要です。

まとめ

以上が白色申告の帳簿の記載の仕方となります。

初めての確定申告は覚えることが多くて、非常に大変だと思います。

こういった事を記事にして欲しいなど、一般的な要望等があればコメントお願いします。個別的な事案等については税理士法の関係があり、お答えする事はできませんが出来る限り対応していきたいと思います。

それでは。