どうもyoakeです。

前回の記事に続いて、今回の記事は年末調整で提出する「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の書き方を画像・記入例を付けて分かりやすく解説していきたいと思います。

こちらの記事で年末調整で提出する「平成30年分扶養控除申告書」の書き方を解説してますので、書き方が分からない方や初めて記入される方は、併せて見て頂ければと思います。

載せてある画像は画像をクリックしてもらえれば拡大して確認することが出来ます。

Contents

給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書の書き方

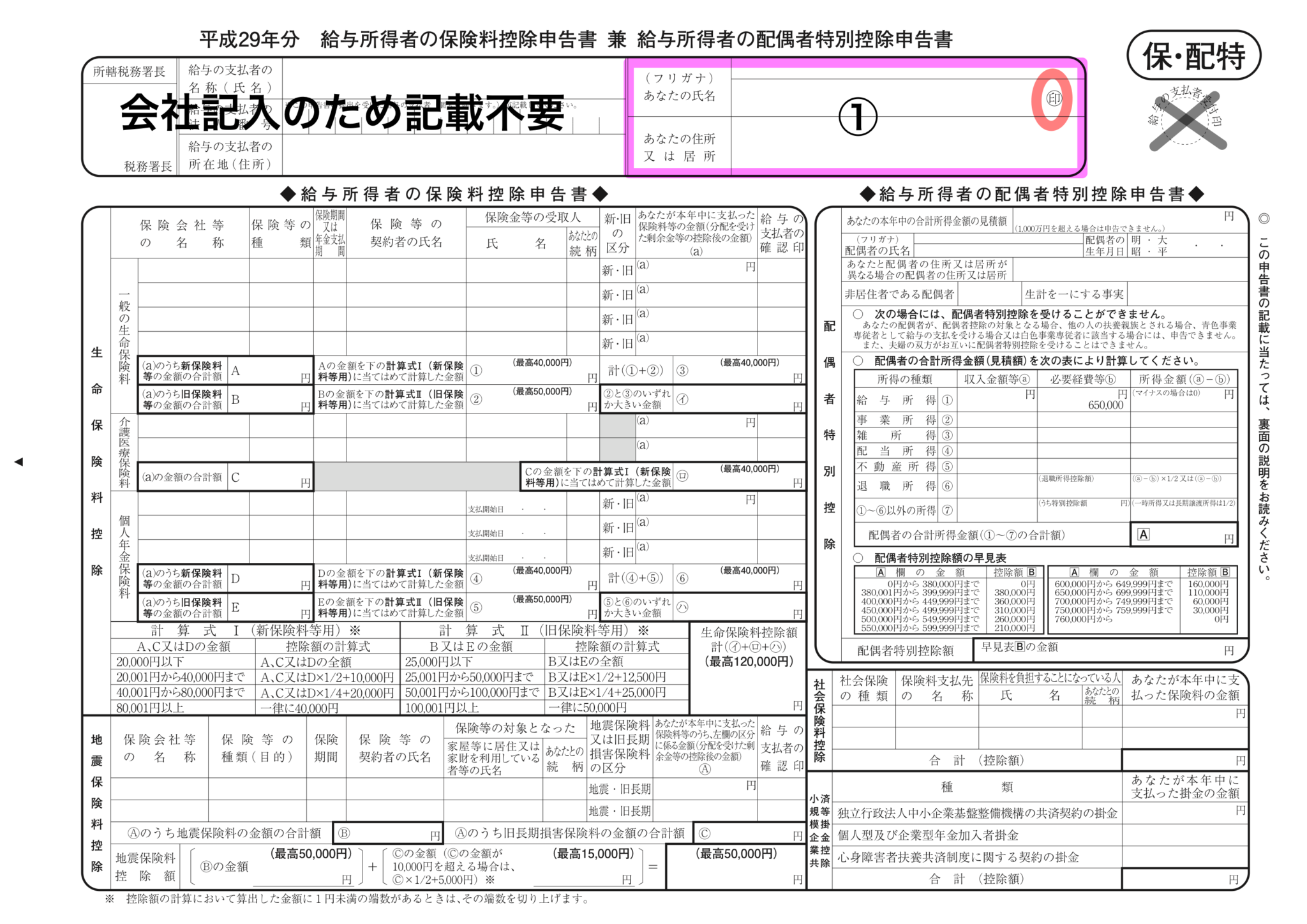

①本人の情報を記載

上から書き方を説明していきます。まずは①の部分です。

(1)あなたの氏名(フリガナ)

記入されるご本人の名前とフリガナを記載します

(2)あなたの住所又は居所

郵便番号と住所または居所の住所を記載します。(原則は住民票があるところ)

(3)㊞のところに押印します。

実印でなくても大丈夫です。シャチハタではなく認印で押印しましょう。

生命保険料控除・地震保険料控除・配偶者特別控除・社会保険料控除・小規模企業共済等掛金控除などの該当がない方は、これで完了です。

こちらの「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」と「平成30年給与所得者の扶養控除等(異動)申告書」を勤め先に提出すれば大丈夫です。

生命保険料控除などの該当がある場合には、下記に続きます。

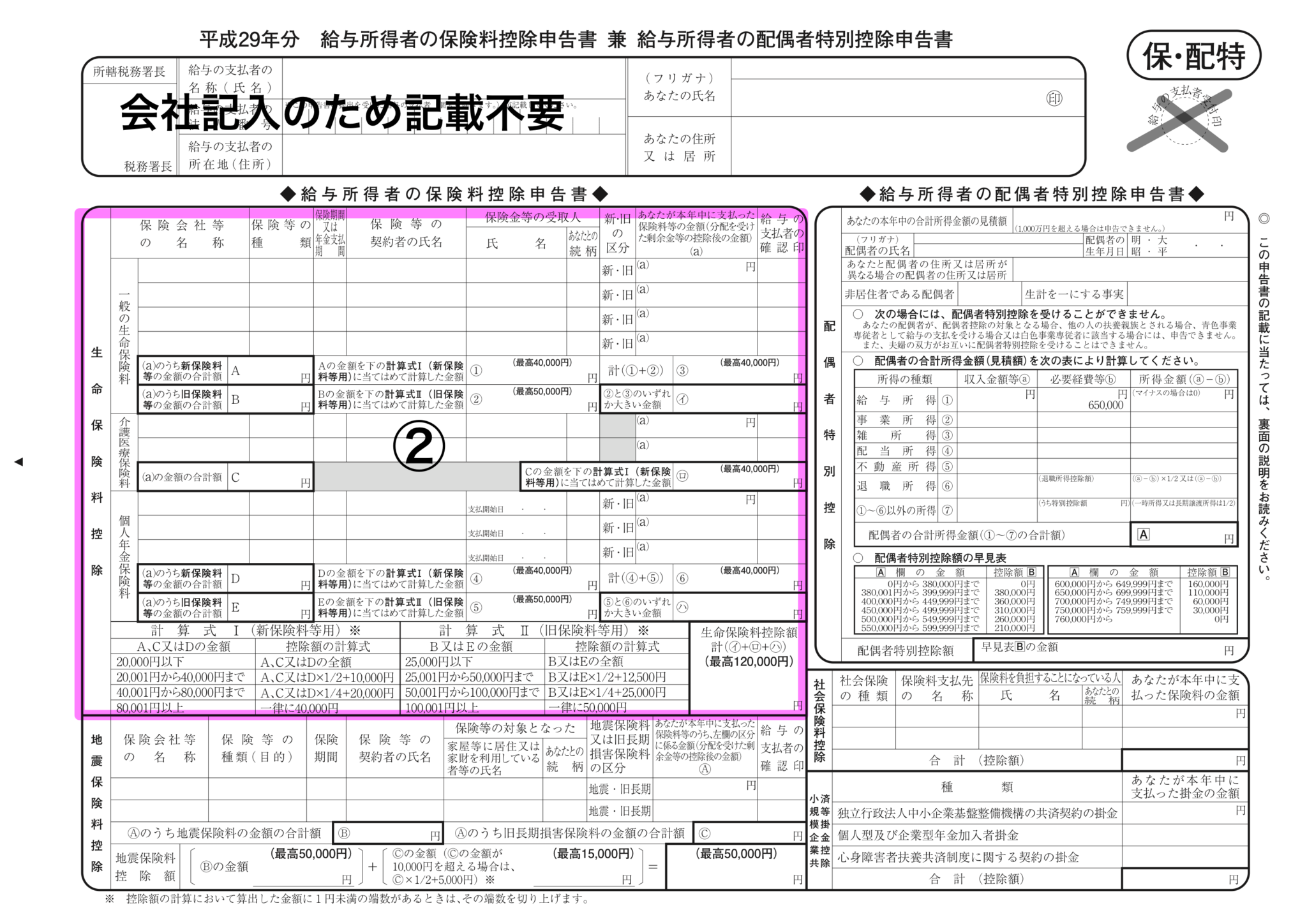

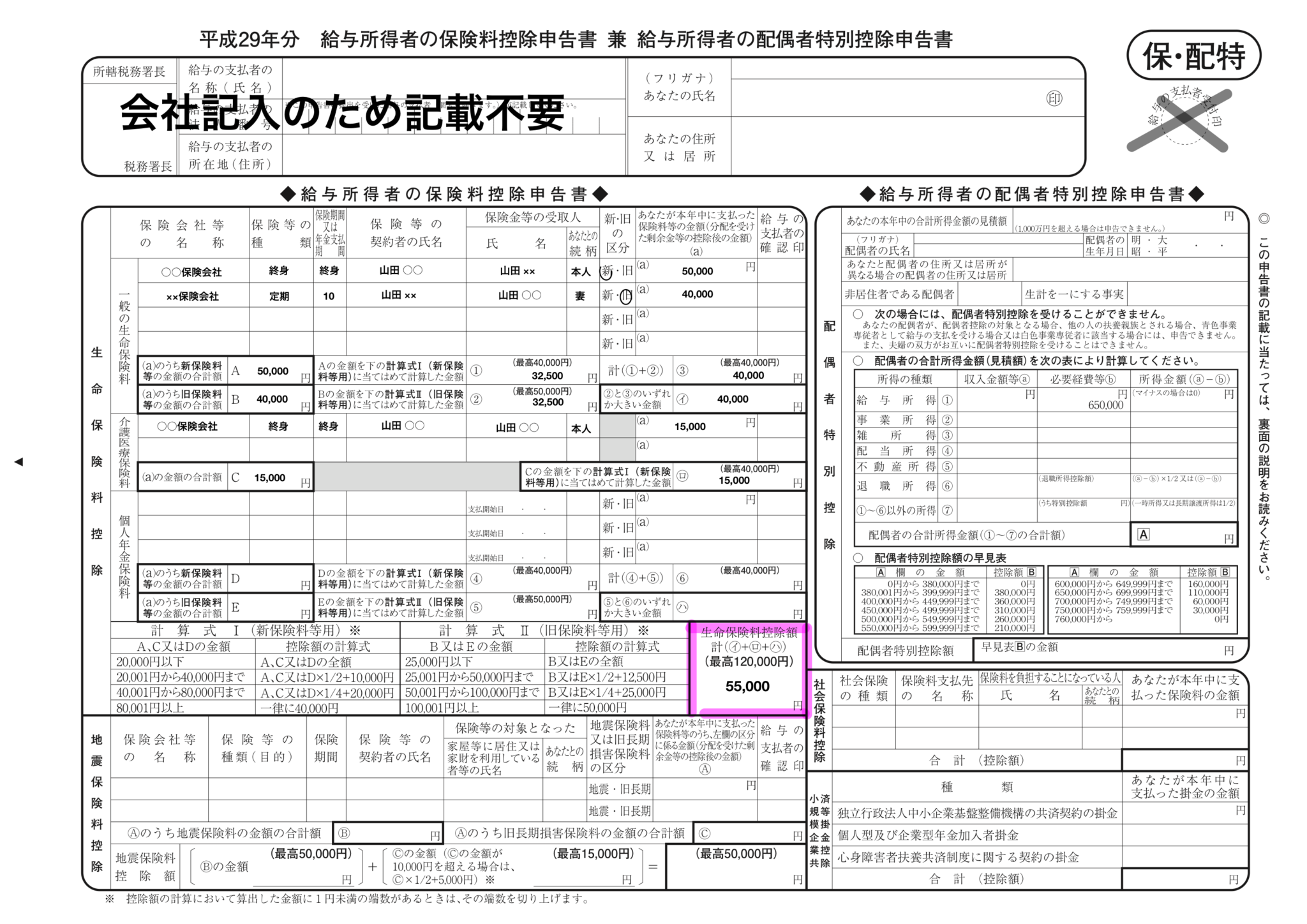

②生命保険料控除を記載

生命保険料控除とは?

生命保険料、介護医療保険料及び個人年金保険料を支払っている場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

②に記載するのは、生命保険保険会社や県民共済などに加入されている人が10月頃から順次送付されてくる「保険料控除証明書」をもとに記載していきます。「保険料控除証明書」は添付が必要となります。

分類は、次の3つに分類されます。

【記載例】

・一般の生命保険料

・介護医療保険料

・個人年金保険料

この3つの分類は、「保険料控除証明書」に記載されてますので、そちらを参考にして分類していきます。

【記載例】

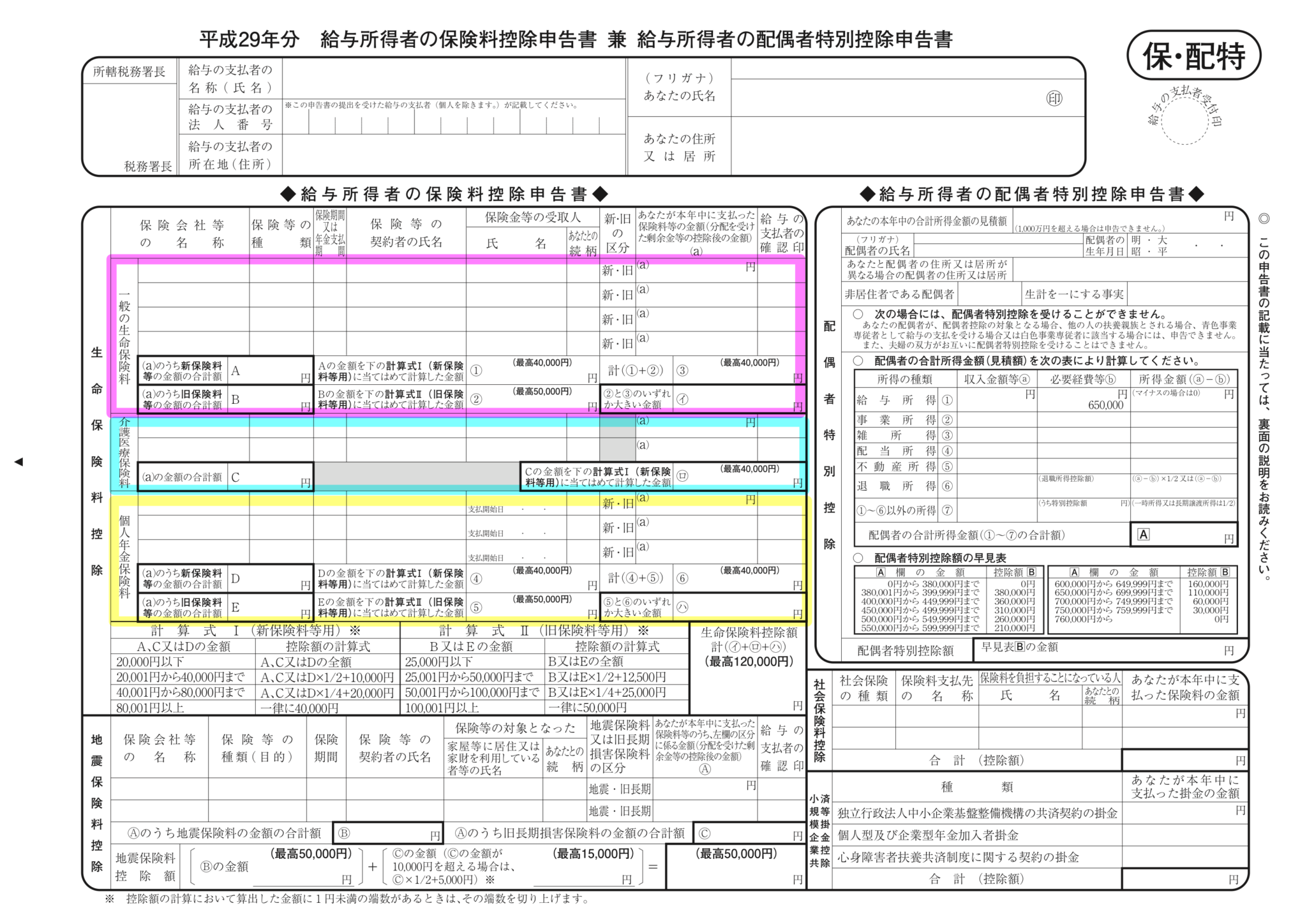

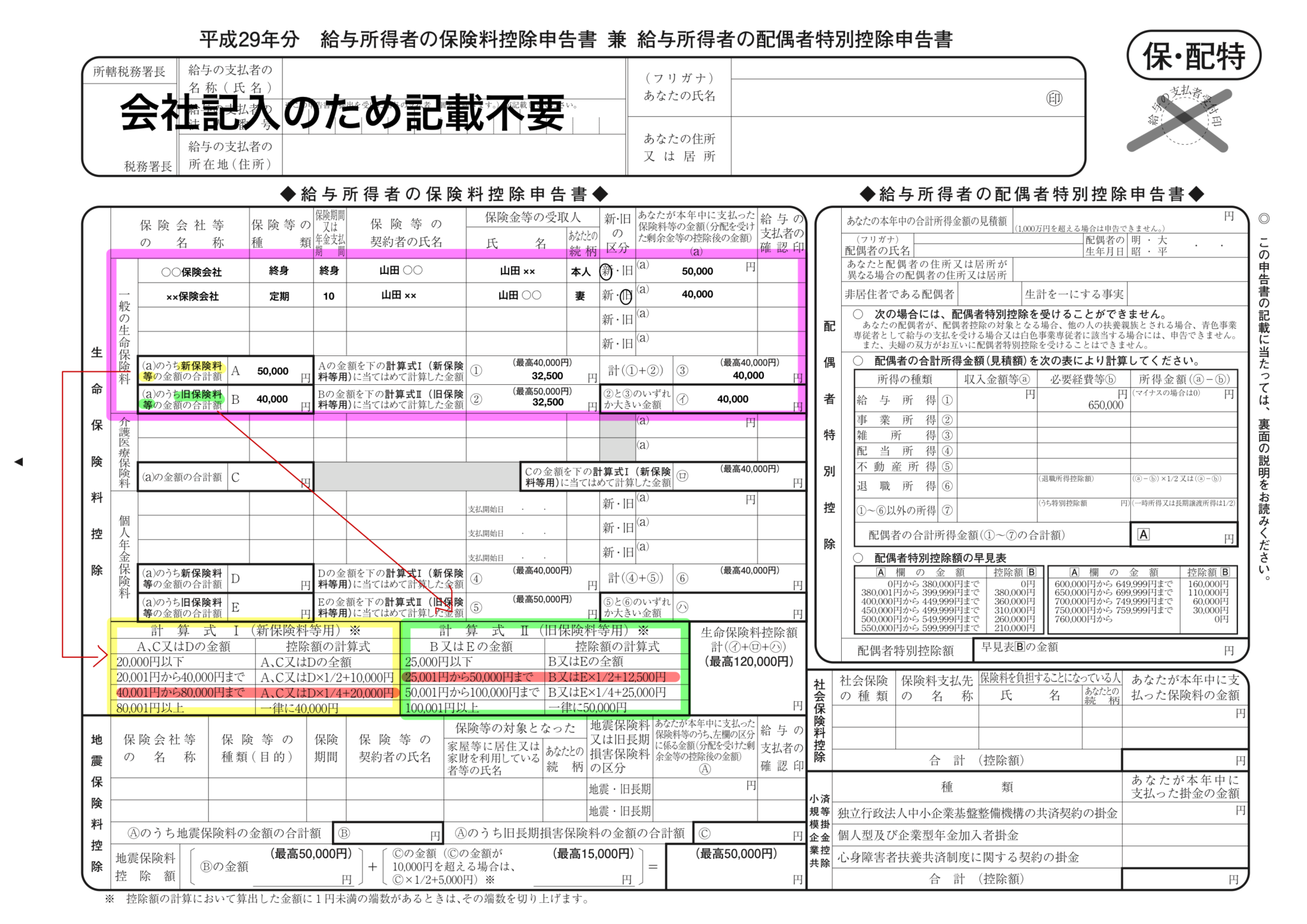

一般の生命保険料控除の記載は、下記の項目を画像のように記載していきます。

(1)保険会社等の名称

(2)保険等の種類

(3)保険等の契約者の氏名

(4)保険金等の受取人

氏名と、あなたとの続柄を記載します。

(5)新・旧の区分

①新契約(平成24年1月1日以後に締結した保険契約等)

②旧契約(平成23年12月31日以前に締結した保険契約等)

(6)あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)

支払った保険料の金額が記載できたら、計算式Ⅰ(新保険料適用)または、計算式Ⅱ(旧保険料適用)のどちらか該当する方に当てはめて計算していきます。

【記載例】

介護医療保険料・個人年金保険料も一般の生命保険料と同じ要領で記載していきます。記載して計算出来たら、合計金額(イ+ロ+ハ)を生命保険保険料控除のところに記載します。

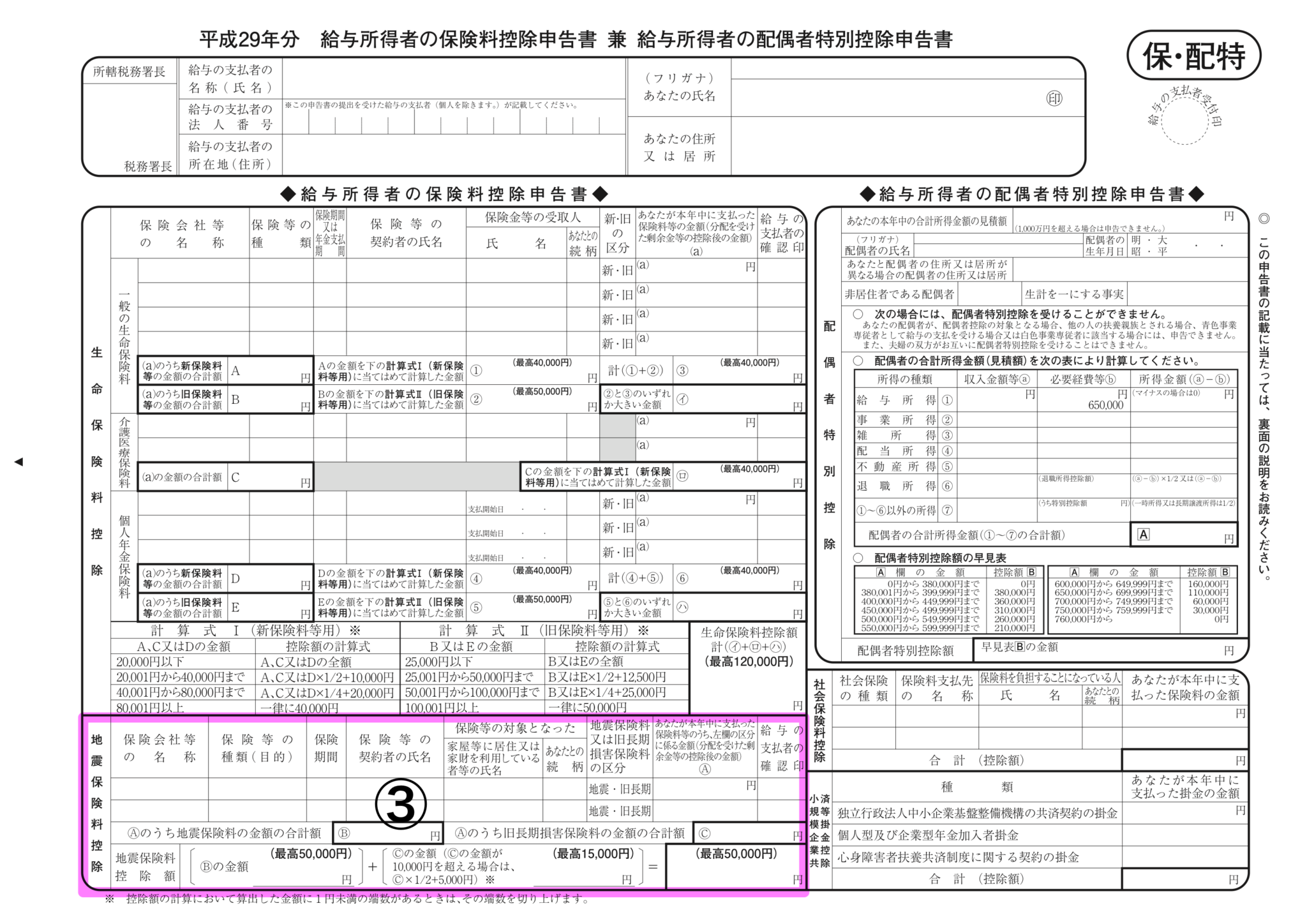

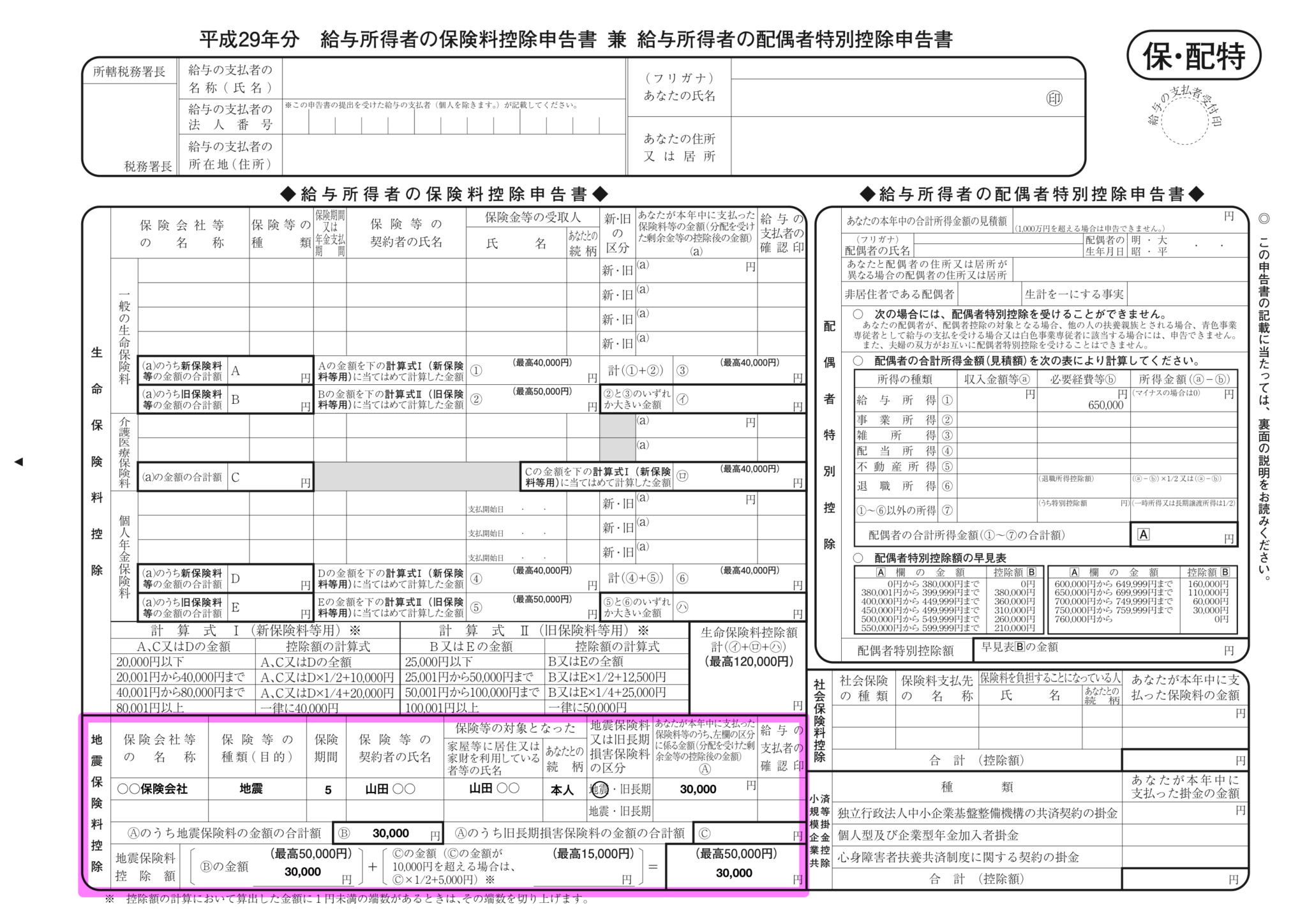

③地震保険料控除を記載

地震保険料控除とは?

特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払っている場合には、一定の金額の所得控除を受けることができます。これを地震保険料控除といいます。

③は、地震保険料控除を記載します。こちらも保険会社から「保険料控除証明書」が送付されてくるので「保険料控除証明書」をもとに記載していきます。

【記載例】

地震保険料控除の記載は、下記の項目を画像のように記載していきます。

(1)保険会社等の名称

(2)保険等の種類(目的)

(3)保険等期間

(4)保険等の契約者の氏名

(5)保険等の対象となった

①家屋等に居住又は家財を利用している者等の氏名

②あなたとの続柄

(6)地震保険料又は旧長期損害保険料の区分

地震又は旧長期を選択

(7)あなたが本年中に支払った保険料等のうち左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)

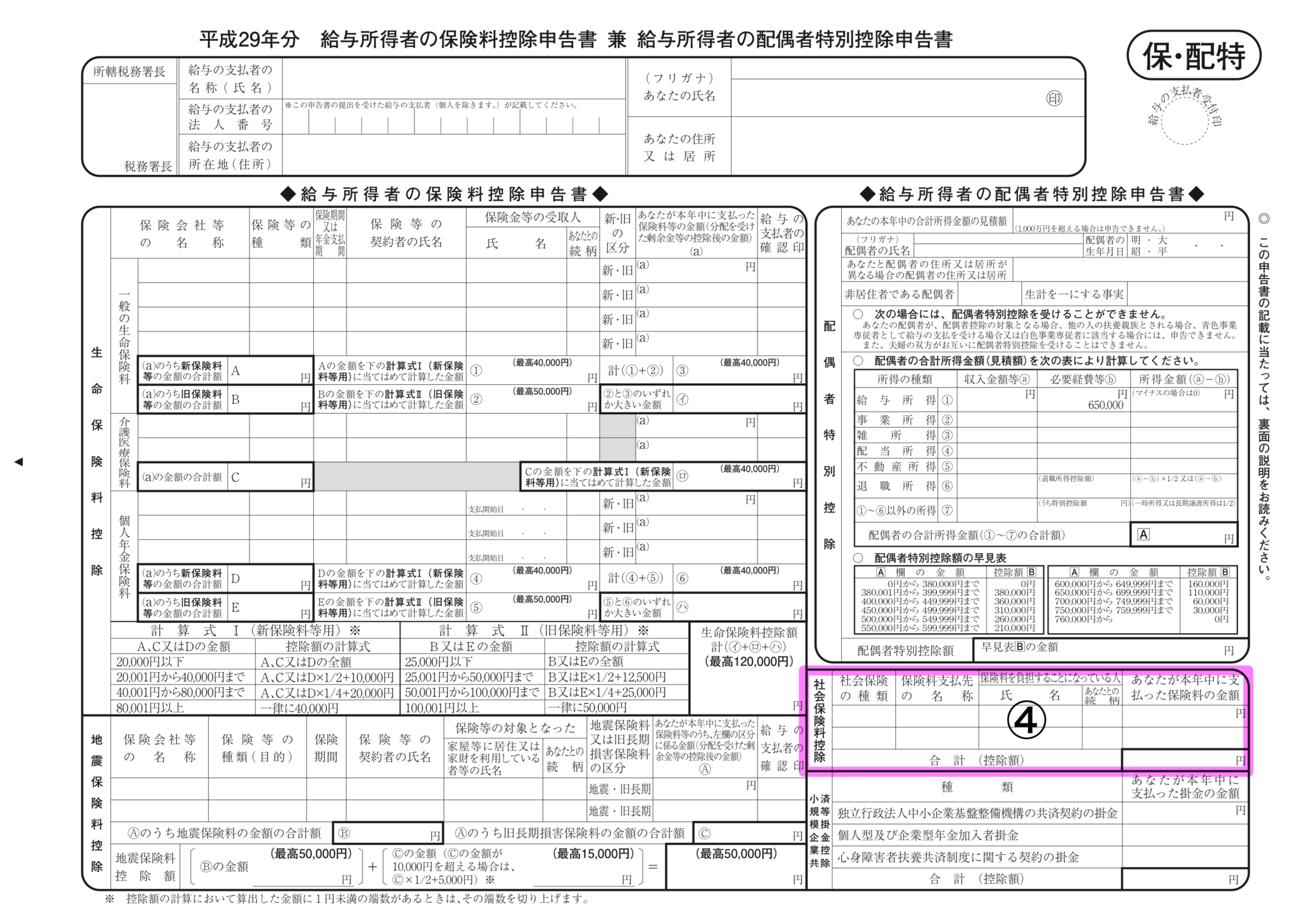

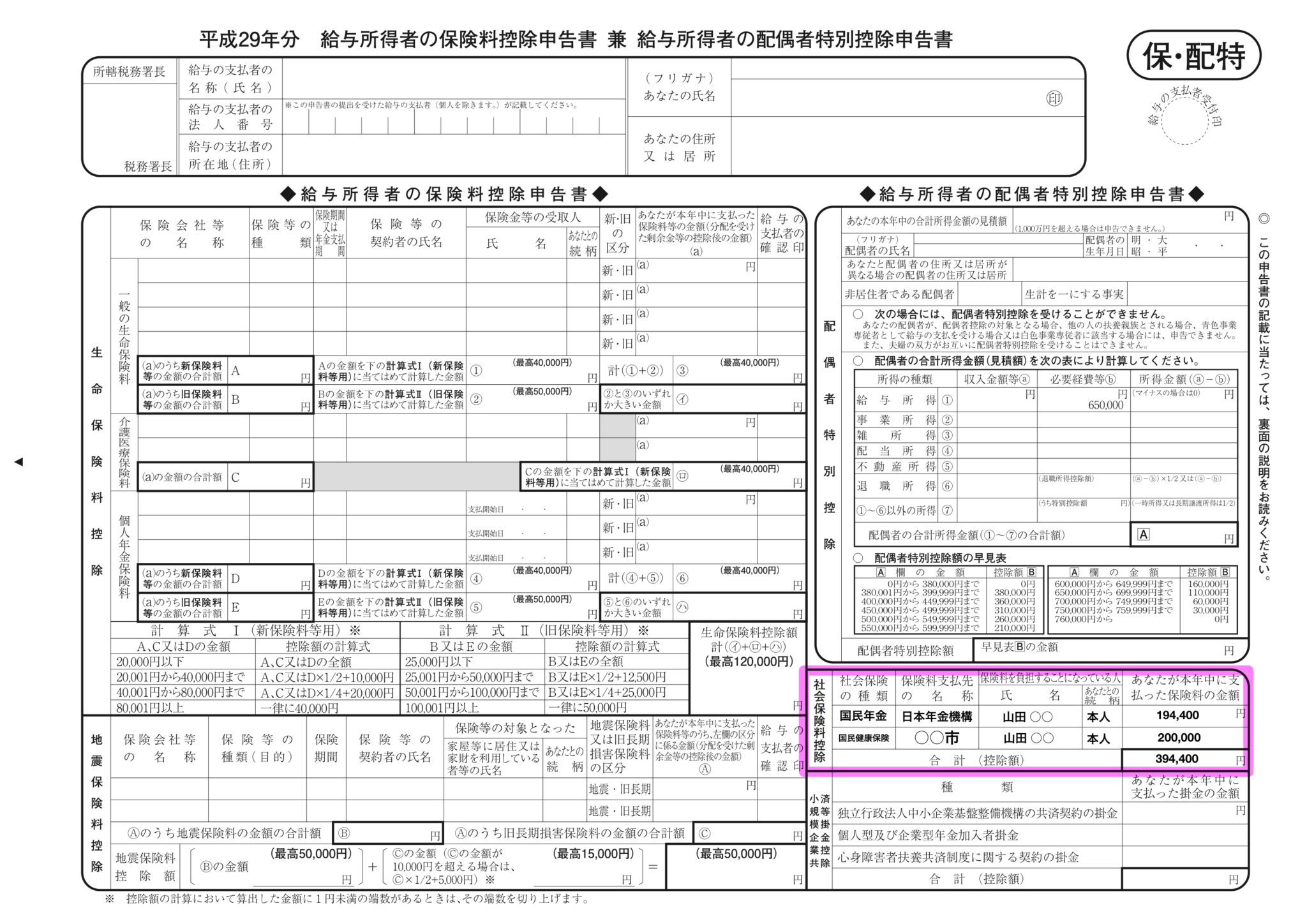

④社会保険料控除を記載

社会保険料控除とは?

自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払っている場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

④は、社会保険料控除を記載します。

勤め先で社会保険に加入されている方は、勤め先で社会保険料の金額は把握しているので記載する必要はありません。

【記載例】

社会保険料控除の記載は、下記の項目を画像のように記載していきます。

(1)社会保険の種類

(2)保険料支払先の名称

(3)保険料を負担することになっている人

①氏名

②あなたとの続柄

(4)あなたが本年中に支払った保険料の金額

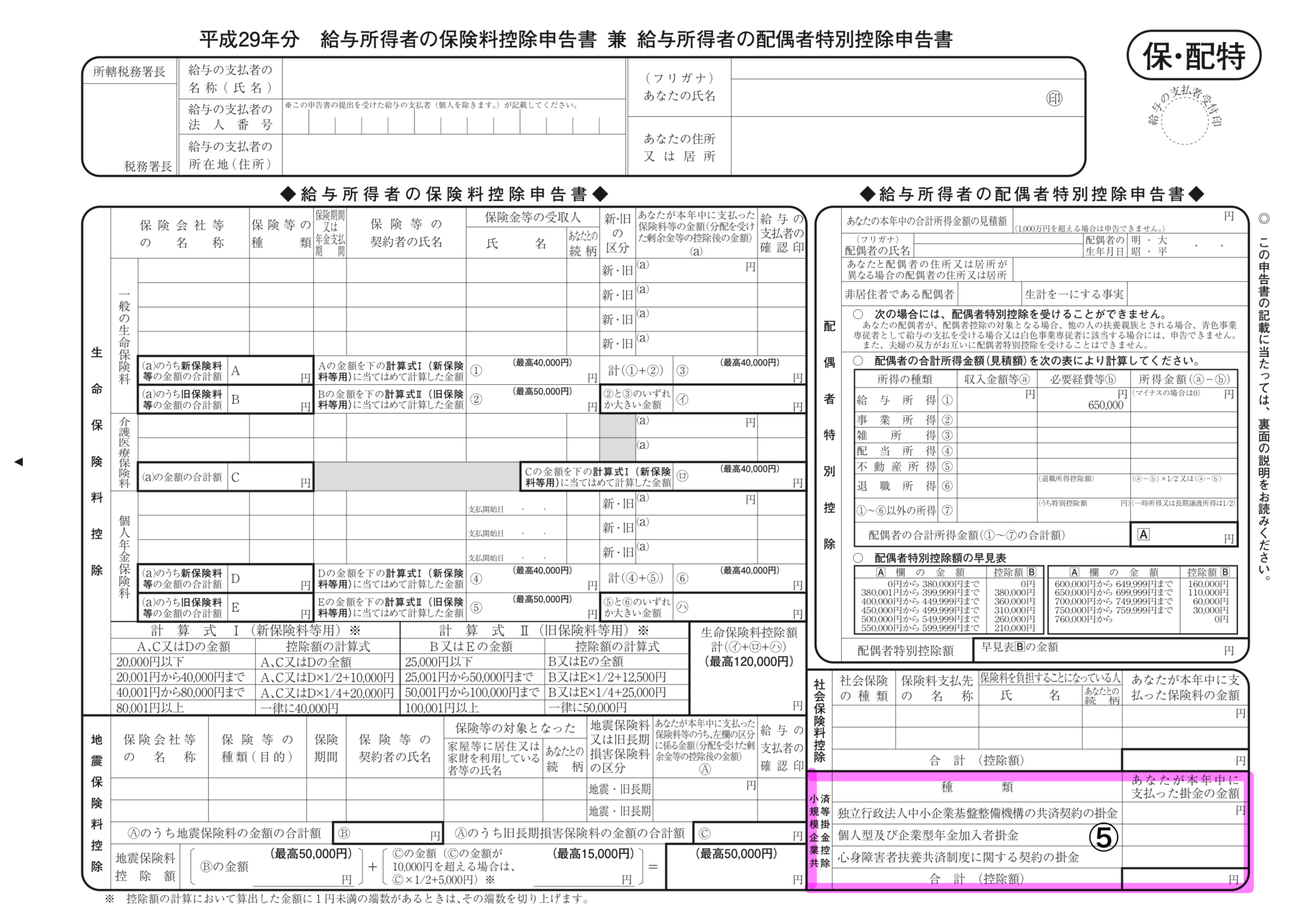

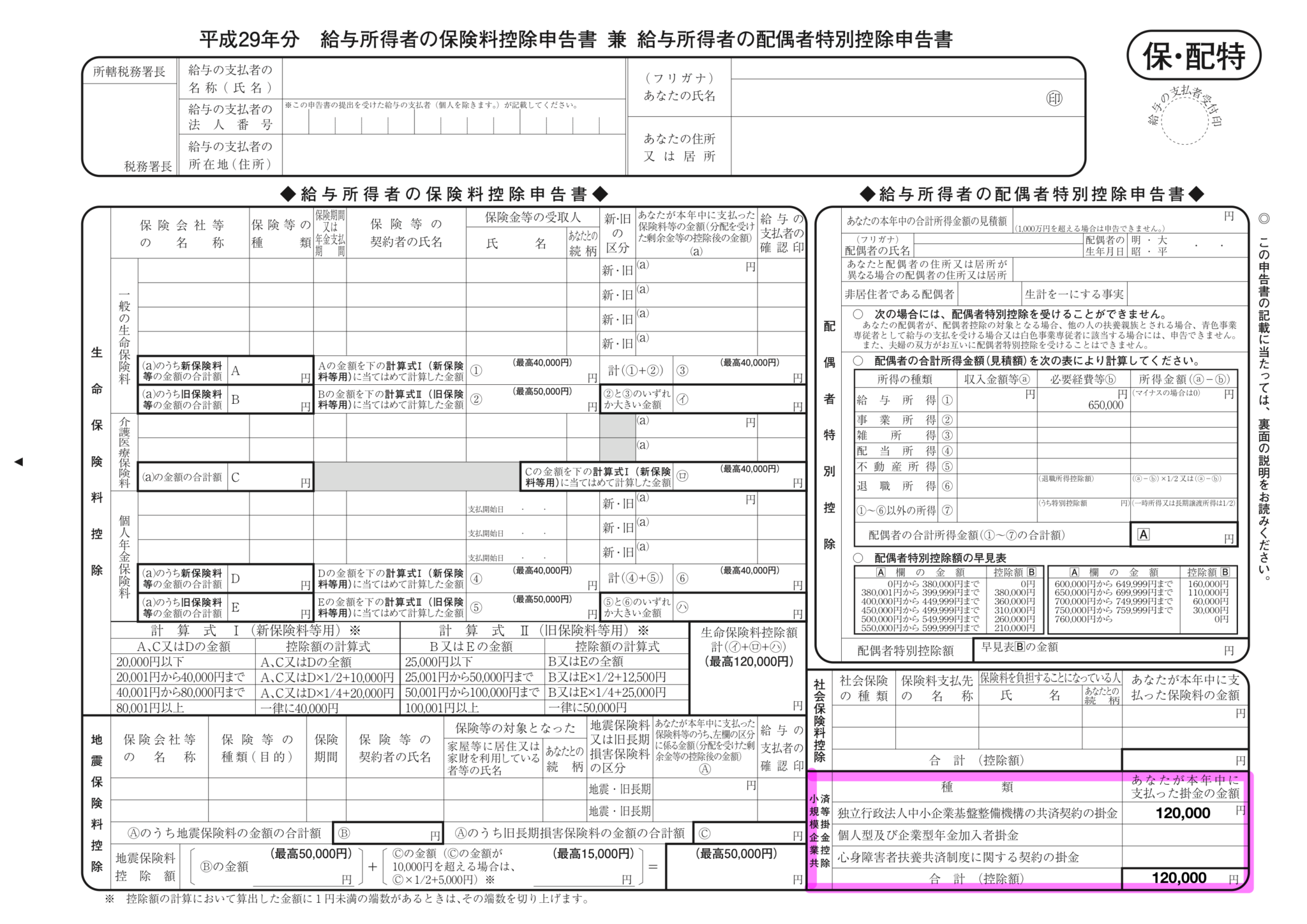

⑤小規模企業共済等掛金控除

小規模企業共済等掛金控除とは?

小規模企業共済法に規定された共済契約に基づく掛金等を支払っている場合には、その掛金の所得控除が受けられます。これを小規模企業共済等掛金控除といいます。

【記載例】

小規模企業共済等掛金控除の記載は、下記の項目を画像のように記載していきます。

(1)あなたが本年中に支払った掛金の金額

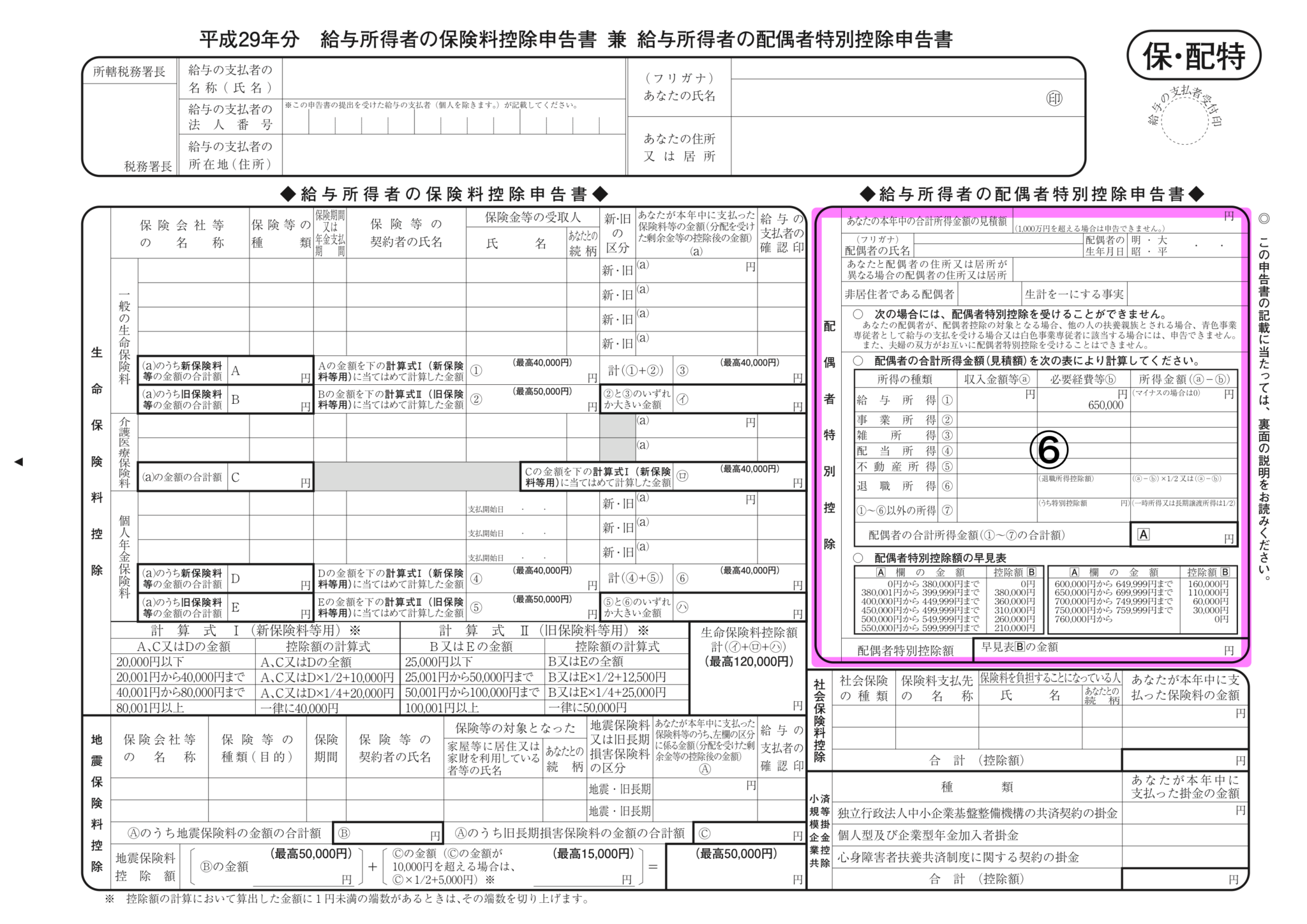

⑥配偶者特別控除の記載

配偶者特別控除とは?

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

※配偶者に38万円を超える所得がない場合は、配偶者特別控除の部分は記載不要です。

配偶者控除特別控除を受けるための要件

(1)控除を受ける人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超76万円未満(注)であること。

(注)平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。

【記載例】

配偶者特別控除の記載は、下記の項目を画像のように記載していきます。

(1)あなたの本年中の合計所得金額の見積額(1,000万円を超える場合は申告できません)

(2)配偶者の氏名・フリガナ・生年月日

(3)あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所

(4)非居住者である配偶者

該当する場合には、○

(5)生計を一にする事実

上記の(4)に該当した場合には、「生計を一にする事実」欄に本年中にその配偶者に送金等をした金額の合計額を記載するとともに、その配偶者に係る「親族関係書類」を添付します。

(6)配偶者の合計所得金額(見積額)を次の表により計算

(7)配偶者特別控除額の早見表を見て当てはまる控除額を記載

まとめ

以上が、「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の書き方の解説になります。

記入漏れや計算間違え・控除証明書などの添付書類に漏れが無いか確認して、勤め先に「平成30年分扶養控除申告書」と併せて「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」を提出して完了です。

お疲れ様でした。

この時期でも、まだ間に合う!ふるさと納税の仕方も解説してます。