どうもyoakeです。

気付いたら、11月ですね。もう年末です。

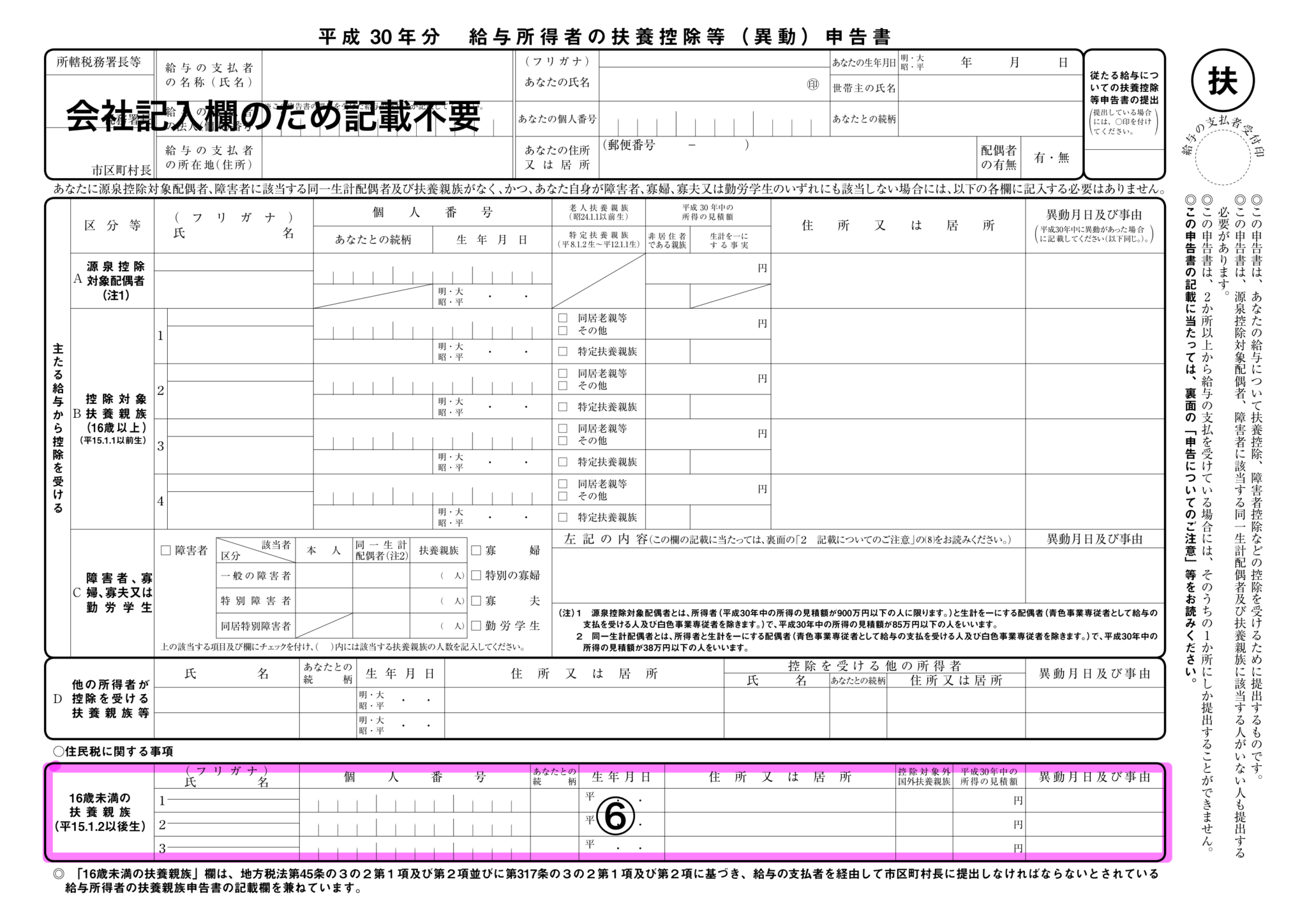

この時期になると会社勤めの方やアルバイトをされている方は、勤め先から「平成30年給与所得者の扶養控除等(異動)申告書」と「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者控除特別控除控除申告書」が渡されると思います。

この書類を勤め先に提出しないと年末調整が受けられなくなってしまうため、非常に大切な書類になります。

今回は、こちらの「平成30年給与所得者の扶養控除等(異動)申告書」の記載の仕方を解説していきたいと思います。

また、「平成30年給与所得者の扶養控除等(異動)申告書」については、改正等の影響で様式が昨年のものと変わっています。

Contents

給与所得者の扶養控除等(異動)申告書の書き方

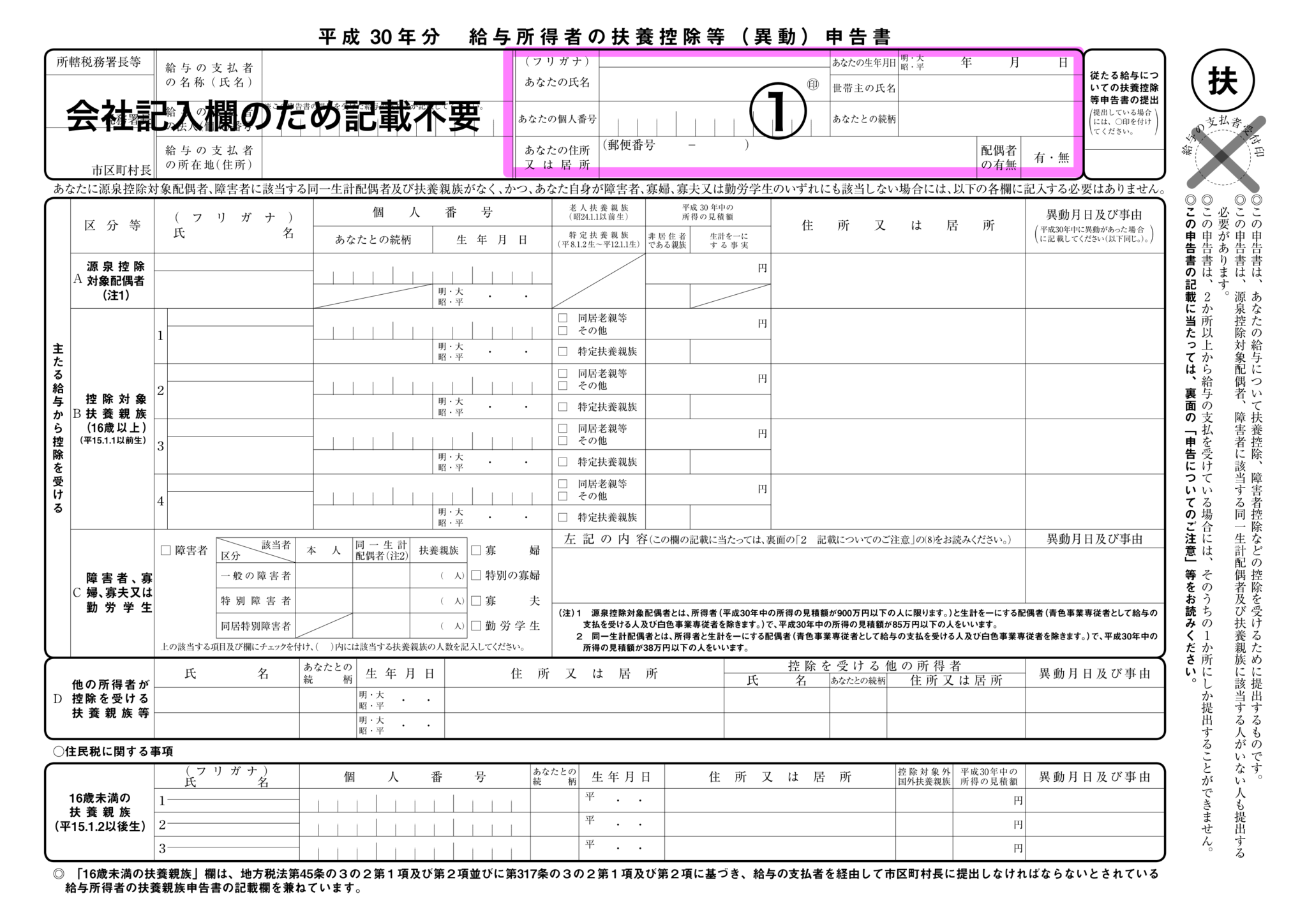

①本人の情報を記載

上から書き方を説明していきます。まずは①の部分です。

(1)あなたの氏名(フリガナ)

記入されるご本人の名前とフリガナを記載します。

(2)あなたの個人番号

12桁の個人番号(マイナンバー)を記載します。

(3)あなたの住所又は居所

郵便番号と住所または居所の住所を記載します。(原則は住民票があるところ)

(4)あなたの生年月日

(5)世帯主の氏名

世帯主の氏名を記載します。世帯主が本人の場合は本人。実家住まいの方は、ご両親のどちらだと思われます。

(6)あなたとの続柄

世帯主の方との続柄を記入します。ここでも本人の場合は、本人で大丈夫です。世帯主がお父さんの場合は、「父」でお母さんの場合は、「母」と記載します。

(7)配偶者の有無

「有・無」のどちらか該当する方に○をつけます。

(8)㊞のところに押印します。

実印でなくても大丈夫です。シャチハタではなく認印で押印しましょう。

「従たる給与についての扶養控除申告書の提出」のところは、2ヶ所以上のところから給与の支払いを受けている人が、他の勤め先に「従たる給与についての扶養控除申告書」を提出している場合に○を付けます。

1ヶ所のみの場合は、何も記載しません。

扶養される方がいらっしゃらない場合は、上記の情報を記載すれば「平成30年給与所得者の扶養控除等(異動)申告書」の記載は完了です。

「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者控除特別控除控除申告書」の記載の仕方に進んで下さい。

扶養される方がいらっしゃる場合は、下記に続きます。

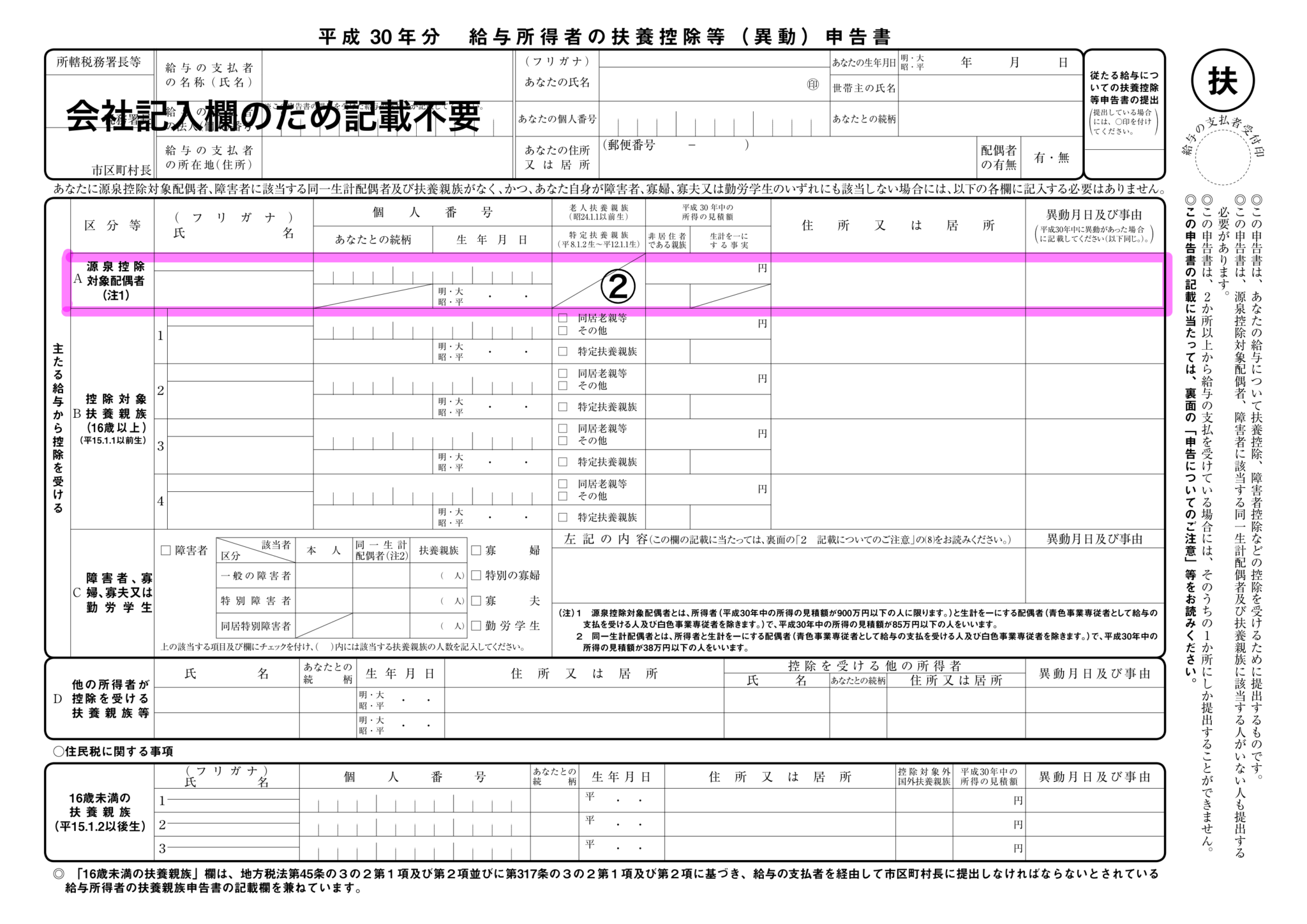

②A 源泉控除配偶者を記載

②のところには、源泉控除対象配偶者の氏名などを記載します。

しかし、平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されたため変更されている点があります。

(1)あなたの平成30年中の所得の見積額が900万円以下

(2)生計を一にする配偶者の方の平成30年中の所得の見積額が85万円以下(青色事業専従者として給与の支払いを受ける人などは除きます)

上記の二つの条件を満たしていないと記載出来ないので注意して下さい。

Aに記載するのは、以下の通りです。

(1)配偶者の氏名(フリガナ)

名前とフリガナを記載します。

(2)配偶者の個人番号

12桁の個人番号(マイナンバー)を記載します。

(3)配偶者の生年月日

(4)平成30年中の所得の見積額(所得の見積額の表を下記に記載しておきます。)

(5)非居住者である親族

国内に住所を有せず、かつ、現在、まで引き続いて1年以上国内に居所を有しない場合は、○を記載します。

(6)配偶者の住所又は居所

郵便番号と住所または居所の住所を記載します。(原則は住民票があるところ)同じ住所であれば「同上」と記載で大丈夫です。

(7)異動年月日及び事由

異動がなければ空欄のままで大丈夫です。平成30年中に異動があった場合は記載します。

所得の見積額方法

(参考)

①収入が給与所得のみの場合の給与等の収入金額と所得金額の関係(具体例)は次の表のとおりです。

給与等の収入金額 所得金額 11,200,000円 9,000,000円 1,500,000円 850,000円 1,030,000円 380,000円 ②収入が公的年金等に係る雑所得のみの場合の公的年金等の収入金額と所得金額の関係(具体例)は次の表の通りです。

公的年金等の収入金額 所得金額 65歳未満 1,633,334円 850,000円 1,080,000円 380,000円 65歳以上 2,050,000円 850,000円 1,580,000円 380,000円

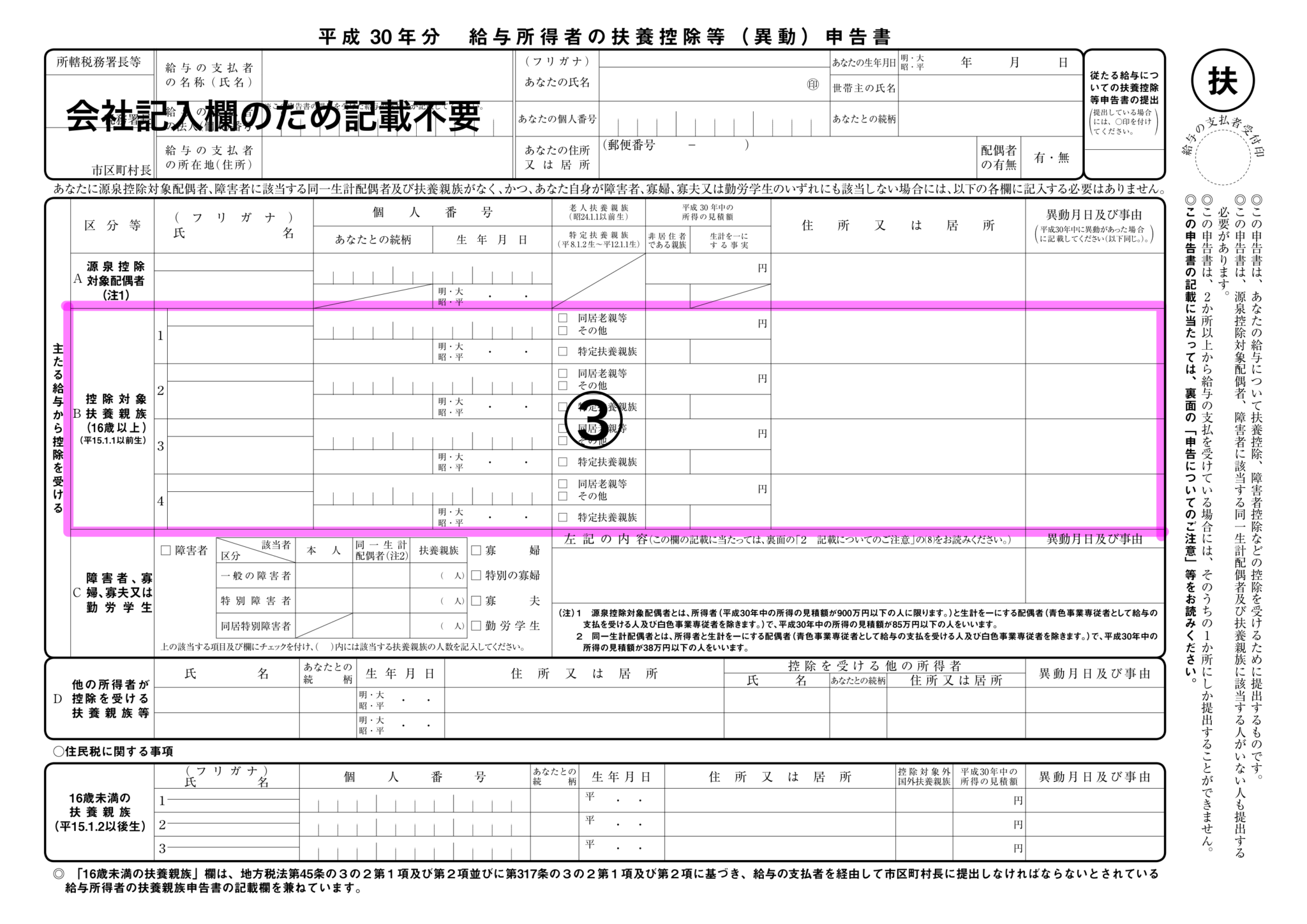

③B 控除対象扶養親族(16歳以上)を記載

③のところには、控除対象扶養親族(16歳以上)平成15年1月1日以前生まれの方を記載します。

扶養親族の対象となる範囲は以下の通りです。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の四つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所及び居所を有しないこととなることをいいます。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(1)控除対象扶養親族の氏名(フリガナ)

名前とフリガナを記載します。

(2)控除対象扶養親族の個人番号

12桁の個人番号(マイナンバー)を記載します。

(3)控除対象扶養親族の生年月日

(4)控除対象扶養親族が年齢70歳以上(昭和24年1月1日以前生まれ)でその人があなた又はあなたの配偶者の直系尊属で同居を常況している人である場合は、「同居老親等」にチェックマークを入れます。その方がそれ以外のの人である場合には、「その他」にチェックマークを入れます。

(5)控除対象扶養親族が、年齢19歳以上23歳未満(平成8年1月2日~平成12年1月1日生)の場合にチェックマークを入れます。

(6)控除対象扶養親族の平成30年中の所得の見積額(所得の見積額の表は上記に記載してあります。)

(7)非居住者である親族

国内に住所を有せず、かつ、現在、まで引き続いて1年以上国内に居所を有しない場合は、○を記載します。

(8)控除対象扶養親族の住所又は居所

郵便番号と住所または居所の住所を記載します。(原則は住民票があるところ)同じ住所であれば「同上」と記載で大丈夫です。

(9)異動年月日及び事由

異動がなければ空欄のままで大丈夫です。平成30年中に異動があった場合は記載します。

※扶養控除の範囲や「生計を一にする」の意義を知りたい場合はこちらを参考にして下さい。

④C 障害者、寡婦、寡夫又は勤労学生

④には、障害者、寡婦、寡夫又は勤労学生を記載します。

いない場合は、空欄のままで大丈夫です。

(1)障害者(特別障害者)

障害者のところにチェックマークを入れます。表の該当する項目及び欄に、チェックマークをいれて( )内には該当する扶養親族の人数を記載します。

(2)寡婦、特別の寡婦、寡夫、勤労学生

いずれかに該当する場合に、チェックマークを入れます。

(3)左記の内容

左記の障害者等に該当する人がいる場合、その該当する事実やその人の氏名を記載します。

(4)異動年月日及び事由

異動がなければ空欄のままで大丈夫です。平成30年中に異動があった場合は記載します。

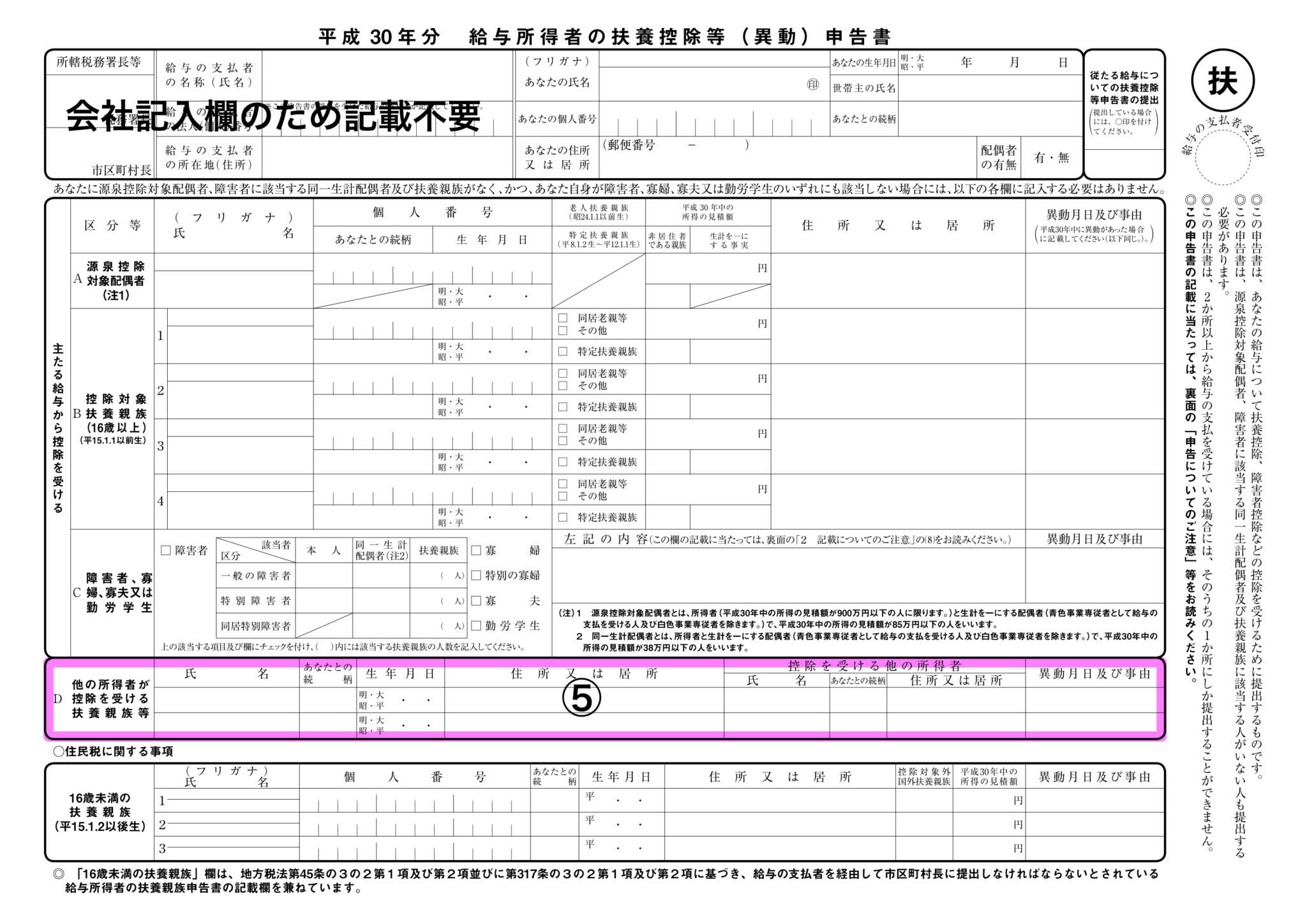

⑤Ⅾ 他の所得者が控除を受ける扶養親族等

⑤には、他の所得者が控除を受ける扶養親族等を記載します。

こちらは、共働き世帯などで配偶者の方などが扶養控除を受けている子供や両親がいる場合に記載します。扶養控除がダブらない様に確認するために追加された部分だと思われます。

(1)他の所得者が控除を受ける扶養親族等の氏名(フリガナ)

名前とフリガナを記載します。

(2)他の所得者が控除を受ける扶養親族等のあなたとの続柄

続柄を記載します。

(3)他の所得者が控除を受ける扶養親族等の生年月日

(4)他の所得者が控除を受ける扶養親族等の住所又は居所

住所または居所の住所を記載します。(原則は住民票があるところ)同じ住所であれば「同上」と記載で大丈夫です。

(5)控除を受ける他の所得者

控除を受ける他の所得者の氏名、続柄、住所又は居所を記載します。

(7)異動年月日及び事由

異動がなければ空欄のままで大丈夫です。平成30年中に異動があった場合は記載します。

16歳未満の扶養親族

⑥は、16歳未満の扶養親族(平成15年1月2日以後生)子供の情報を記載していきます。

こちらは、住民税に関係してくるので忘れずに記載して下さい。

(1)16歳未満の扶養親族の氏名(フリガナ)

名前とフリガナを記載します。

(2)16歳未満の扶養親族の個人番号

12桁の個人番号(マイナンバー)を記載します。

(3)あなたのとの続柄

(4)16歳未満の扶養親族の生年月日

(5)16歳未満の扶養親族の住所又は居所

住所または居所の住所を記載します。(原則は住民票があるところ)同じ住所であれば「同上」と記載で大丈夫です。

(6)控除対象外国外扶養親族

国内に住所を有しない扶養親族の場合には○を記入します

(7)16歳未満の扶養親族の平成30年中の所得見積額(上記で記載した表を参考にして下さい。)

(7)異動年月日及び事由

異動がなければ空欄のままで大丈夫です。平成30年中に異動があった場合は記載します。

まとめ

以上が「平成30年給与所得者の扶養控除等(異動)申告書」の記載の仕方になります。

長くなってしまいましたが、お疲れ様でした。

後日、「平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者控除特別控除控除申告書」の記載の仕方も記事にしていきたいと思います。

それでは。

こちらの記事で平成29年保険料控除申告書の書き方も紹介してます。

併せて見て頂ければ、幸いです。

この時期でも、まだ間に合う!ふるさと納税の仕方も解説してます。